クレジットカードを使っていると、毎月の支払いが楽になるという魅力的な言葉を目にすることがありますよね💳それがリボ払いです。

多くの方が、軽い気持ちでこの支払い方法を選んでしまいます。

しかし、その甘い言葉の裏には、一度はまると抜け出すことが困難な深い落とし穴が隠されているというわけです😢

毎月の引き落とし額が少ないからといって安心していると、気づいたときには手遅れになってしまうことも珍しくありません。

本日は、金融業界の裏側を知る私の経験から、なぜこれほどまでに多くの方が苦しむのか、その生々しい実態をお伝えします。

この文章を読めば、あなたが今抱えている不安を解消するヒントが見つかるかもしれません💡

正しい知識を身につけて、大切なお金を守るための一歩を踏み出してみませんか。

記事のポイント

- リボ払いの仕組みと危険性がわかる

- 借金が減らない根本的な理由を理解できる

- 返済地獄から抜け出す具体的な手順を学べる

- 甘い言葉に騙されない防衛策が身につく

リボ払いの恐ろしい仕組み

まずは、この支払い方法がどのようにして私たちの生活をむしばんでいくのかを見ていきましょう。

一見すると便利に思える仕組みこそが、最大の罠なのです⚠️

毎月の支払いが一定という罠

この支払い方法の最大の特徴は、どれだけ買い物をしても毎月の引き落とし額が一定になることです。

これは一見すると家計の管理がしやすく、安心感を与えてくれますよね。

手元にお金がなくても高額な商品が買えるため、魔法のカードを手に入れたような錯覚に陥る方も多いのです。

しかし、ここに大きな落とし穴があります。

引き落とし額が一定ということは、利用残高が増えれば増えるほど、返済期間がどんどん延びていくことを意味しているからです📉たとえば、毎月一万円の支払い設定にしたとします。

十万円の買い物をしても、三十万円の高級時計を買っても、銀行口座から引かれるのは一万円だけです。

これでは、自分がどれだけの金額を使っているのか、肌感覚としてわかりにくくなりますよね💸

サラ金店長時代、新入社員の若者がこの罠にはまり、次々とブランド品を購入していく姿を見てきました。

元サラ金店長の私から見ると、これは痛みを伴わずに借金を重ねさせる巧妙な手口です。

お金を使っているという実感を薄れさせることで、消費者の警戒心を解いてしまうのです。

以下のような理由で、支払いの一定化は危険を伴います。

- 使った金額と支払う金額の乖離が大きくなる

- 追加で買い物をしても負担が増えたと感じない

- いつ支払いが終わるのか見えなくなる

家計管理が楽になるというメリットの裏には、借金が膨らみ続けるリスクが潜んでいることを忘れないでくださいね。

毎月の支払いが一定になることは、借金の実感を麻痺させる第一歩です。

安心感に騙されず、常に利用残高を確認する癖をつけましょう📝

借金という感覚が麻痺する理由

クレジットカードは魔法の打ち出の小槌ではありません。

買い物をした時点で、カード会社からお金を借りている状態になります。

しかし、この支払い方法を使うと、この借金をしているという感覚が驚くほど薄れてしまいます💳

理由は簡単です。

お財布から物理的な現金が減るわけでもなく、毎月の口座からの引き落とし額も変わらないからです。

人間は、目に見える変化や痛みがないと、危機感を抱きにくい生き物なのでしょうか😢キャッシュレス決済の普及により、お金を支払うという行為自体の重みが失われつつあることも背景にあります。

私がサラ金店長をしていた頃、多くのお客様が「気づいたら限度額いっぱいになっていた」とおっしゃっていました。

彼らは決して無駄遣いをしたつもりはなく、ただ日常のスーパーでの買い物や、休日の外食を繰り返していただけなのです。

それでも塵も積もれば山となり、あっという間に数十万円の借金に膨れ上がります。

借金へのハードルが下がると、次第に自分へのご褒美と称して高額な商品にも手を出すようになります。

自分のお金とカード会社のお金の境界線が曖昧になることが、一番の恐怖です⚠️

感覚が麻痺してしまう主な原因をまとめてみました。

- 現金を使わずに決済が完了する

- 利用明細を細かく確認する習慣がない

- 毎月の負担が変わらないため安心してしまう

この麻痺状態から抜け出すには、カードの利用は借金であるという当たり前の事実を、改めて強く意識することが求められます。

(出典:株式会社シー・アイ・シー『割賦販売情報統計概況』)

減らない元金と増える手数料

この話題を語る上で避けて通れないのが、高い手数料(利息)の存在です。

毎月支払っている金額のなかには、この高額な手数料が含まれています💸

ここが最も恐ろしいポイントです。

設定した支払い額が少ないと、毎月の支払いの大半が手数料に消えてしまい、肝心の元金がほとんど減らないという事態に陥ります。

手数料だけを毎月支払い続けているような状態になりかねません。

たとえば、残高が五十万円あり、金利が年率十五パーセントだとします。

この場合、一ヶ月の手数料だけでおよそ六千二百五十円にもなります。

もし毎月の支払額を一万円に設定していたら、元金は三千七百五十円しか減らない計算になりますよね📉翌月も五十万円近い残高に対して利息がかかるため、また六千円以上の手数料が発生します。

このペースでは、完済までに十年以上の歳月がかかることも珍しくありません。

毎月一万円を支払うために汗水流して働いているのに、その半分以上がカード会社の利益に消えていくのです。

支払っても支払っても終わらない地獄は、こうして生み出されるというわけです😢

手数料が元金を圧迫する状況には、以下の特徴があります。

- 支払い額の大半が手数料に充てられる

- 元金が減らないため翌月の手数料も高止まりする

- 最終的な総支払額が信じられないほど膨れ上がる

毎月きちんと返済しているから大丈夫、という考えは今すぐ捨ててください。

元金がどれだけ減っているかを確認することが、身を守る第一歩となります💡

リボ払いに陥る典型的なパターン

誰もが最初から借金地獄に落ちようと思っているわけではありません。

日常のふとしたきっかけで、気がつけば抜け出せなくなっているのです😢

甘いキャンペーンに釣られる

カード会社のホームページやメールで、「今ならポイント十倍」「もれなく一万ポイントプレゼント」といった魅力的なキャンペーンを見たことはありませんか。

これらの多くは、この支払い方法の利用を条件としています🎁

ポイントやキャッシュバックという目の前の利益に惹かれて、軽い気持ちで設定を変更してしまう方が後を絶ちません。

一万円分のポイントをもらうために、何万円もの手数料を支払うことになるとは夢にも思わないのでしょう。

一度設定すると、その後の買い物すべてに手数料がかかることを忘れてしまうのです。

サラ金店長時代、私はこうしたキャンペーンの裏側をよく見てきました。

企業側もボランティアではありません。

しっかりと利益を出すために、緻密に計算されたプロモーションを行っているのです📊

顧客にポイントを還元しても、数ヶ月から数年かけて手数料で十分に回収できるという計算が成り立っています。

目先の小さな利益に惑わされないことが、お金を守るための鉄則です。

キャンペーンに潜む罠には、次のようなものがあります。

- 高額なポイント還元で利用を誘導する

- 一度設定すると元に戻す手続きが面倒に作られている

- 獲得したポイント以上に手数料を支払う羽目になる

美味しい話には必ず裏があります。

そのキャンペーンが誰の利益になるのかを冷静に考える習慣を身につけてくださいね💡

ポイント還元などのキャンペーンは、高い手数料を回収するための入り口です。

特典の価値と支払う手数料の金額を、必ず比較するようにしてください⚠️

初期設定がリボ払いだった

クレジットカードを作った際、自分では設定したつもりがないのに、勝手にこの設定になっていたというケースが急増しています。

これは本当に恐ろしいことです😢

カードの申し込み画面で、「自動設定」や「あんしん支払い」「ペイフレックス」といった耳障りの良い言葉で初期設定されていることがあります。

小さな文字で書かれた規約をすべて読む人は少なく、デフォルトのチェックボックスがついたまま、気づかずに同意してしまうのです。

このようなカードは、店頭で「一回払いで」と伝えても、自動的に手数料のかかる支払い方法に切り替わってしまいます。

利用して初めて、あるいは数ヶ月経ってから明細を見て、ようやく事態に気づく方も少なくありません。

その頃には、すでに多額の手数料が発生していることが多いのです💸

自分で選んでいないにもかかわらず、知らない間に借金が膨らんでいるという状況は、誰にでも起こり得る身近な脅威と言えます。

初期設定によるトラブルを防ぐためには、以下の点に注意しましょう。

- カード申し込み時は支払い方法の項目を熟読する

- カードが届いたらすぐにウェブ明細で設定を確認する

- わかりにくい名称のサービスには安易に申し込まない

自分の身は自分で守るしかありません。

月に一度は必ず利用明細に目を通すことを強くお勧めします📝

生活費の補填で使い始める

冠婚葬祭や突然の病気、あるいは給料の減少など、予期せぬ出費が重なることは誰にでもありますよね。

そんな時、手軽にピンチをしのげるこの方法に頼ってしまう方が多いのです🏥

特に子育て世代の方などは、子供の教育費や部活の遠征費などで急にお金が必要になり、「今月だけ」「来月のボーナスで返すから」と考えて使い始めます。

しかし、一度その便利さを知ってしまうと、少しお金が足りないだけでも安易に頼るようになってしまいます。

生活費の赤字を借金で埋めるようになると、根本的な家計の改善はできません。

毎月赤字が続き、そのたびに残高が膨らんでいく悪循環に陥るのです📉ボーナスが出ても、その頃には別の出費が重なり、結局全額は返済できないというパターンを数え切れないほど見てきました。

生活費の赤字をカードで埋めるのは破滅への第一歩です。

生活費の補填で使ってしまう背景には、以下のような心理があります。

- 一時的なピンチだと自分に言い聞かせる

- 生活水準を落とすことへの抵抗感がある

- 家族や友人に相談できず一人で抱え込んでしまう

借金で生活を維持するのは限界があります。

家計の収支を根本から見直すことが、何よりの課題となります💡

終わらない返済地獄の実態

ここからは、一度罠にはまるとどのような生活が待ち受けているのか、その生々しい実態をお伝えします。

脅すわけではありませんが、現実を知っていただきたいのです😢

支払い期間が長期化する恐怖

前述の通り、毎月の支払い額を低く設定していると、元金がなかなか減りません。

その結果、返済にかかる期間が信じられないほど長くなります📅

三年、五年、長ければ十年以上も同じ借金を払い続けることになります。

その間、新しい買い物を一切しなかったとしても、です。

もし途中で生活費が足りずにカードを使ってしまえば、期間はさらに五年、十年と延びていきます。

私が相談に乗ったあるお客様は、五年間毎月欠かさず返済し続けていたにもかかわらず、明細を確認したら元金が二割しか減っていなかったと涙ながらに語ってくれました。

長い期間、毎月決まった日に口座からお金が引かれていく。

それは精神的に大きな負担となります。

「いつまでこの生活が続くのか」という不安が、常に頭から離れなくなるのです😢

終わりの見えないマラソンを走らされているような感覚に陥ってしまいますよね。

期間が長期化することによる弊害は以下の通りです。

- 精神的なストレスが常に付きまとう

- 将来のための貯金や投資に回すお金がなくなる

- ライフステージの変化に対応できなくなる

この恐怖から逃れるためには、自分がいつ完済できるのかを計算してみることが大切です。

現実を直視することが、解決への第一歩となります🏃♂️

| 支払い方法 | 月々の負担 | 最終的な総支払額 |

|---|---|---|

| 一括払い(三十万円利用時) | 一時的に大きい | 三十万円(手数料なし) |

| 毎月一定額の支払い(一万円) | 小さく見える | 約三十九万円(長期化する) |

表を見るとわかるように、月々の負担を減らす代償として、最終的に支払う金額は大きく膨れ上がります。

これが手数料の恐ろしさです📊

雪だるま式に増え続ける負担

借金が怖いのは、複利の力で雪だるま式に増えていく点にあります。

元金に対して利息がつき、その利息の支払いによって元金が減らないため、いつまでも高い利息を払い続けるという悪循環の仕組みです⛄

気づいたときには、借りた金額の何倍ものお金を支払わなければならない状況になっていることもあります。

私が対応したお客様の中にも、「こんなに借りた覚えはない」と絶望的な表情を浮かべる方が何人もいらっしゃいました😢

手遅れになる前に止めることができれば良いのですが、生活費の赤字が原因で使っている場合、途中で止めることは非常に困難です。

足りない分をまたカードで補填してしまうからです。

最悪の場合、一枚目のカードの返済資金を作るために、二枚目のカードでキャッシングをしてしまうという負の連鎖に陥ります。

雪玉が小さいうちに止めなければ、やがて巨大な雪崩となって押し寄せてきます⚠️

負担が増え続けるプロセスは次のようになります。

- 手数料がかさみ元金が減らない

- 利用可能枠が足りなくなり別のカードを作る

- 複数のカードで借金が膨らみ多重債務に陥る

複数のカードで借り入れを始めると、事態はより深刻になります。

一枚のカードの限度額がいっぱいになった時が、最大の危険信号だと認識してくださいね。

信用情報への深刻な悪影響

支払いが苦しくなり、万が一延滞をしてしまうと、あなたの信用情報に傷がつきます。

信用情報機関に延滞の記録が残ることを、業界用語で「ブラックリストに載る」と表現したりしますよね📋

一度傷がついた信用情報を回復するには、五年から十年という長い歳月が必要です。

その間、新しいクレジットカードを作ることはおろか、住宅ローンや車のローンを組むことも難しくなります🏠家を建てたい、車を買いたいという夢が、過去のたった数万円の延滞によって断たれてしまうのです。

さらには、スマートフォンを分割払いで購入することすらできなくなる場合があります。

家を借りる際の保証会社の審査にも落ちてしまうかもしれません。

現代社会において、信用情報に傷がつくことは、生活の利便性を大きく損なう結果を招くのです📱

たった一度の延滞が、あなたの将来の夢や計画を打ち砕く可能性があります。

信用情報に傷がつくことのデメリットは計り知れません。

- 新しいローンやクレジットカードの審査に通らない

- 賃貸住宅の契約が難しくなる場合がある

- 将来、家族に迷惑をかける恐れがある

お金を借りることは、信用を切り売りしているのと同じです。

自分自身の信用を守るためにも、無理な返済計画は避けたほうが安心です💡

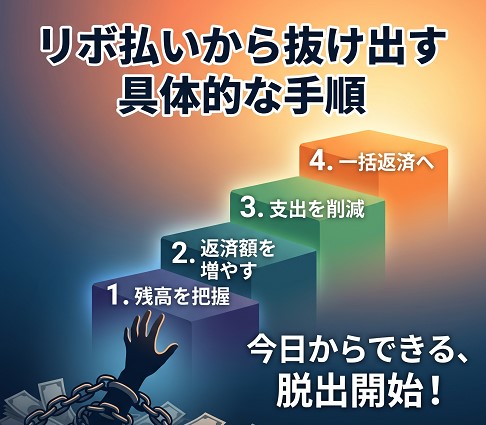

リボ払いから抜け出す具体的な手順

ここまで恐ろしい実態をお話ししてきましたが、絶望する必要はありません。

正しい手順を踏めば、必ず抜け出す道は開かれます。

ここからは具体的な脱出法をお伝えしますね😊

現在の残高を正確に把握する

問題解決の第一歩は、敵を知ることです。

自分が今、合計でいくらの残高を抱えていて、毎月いくらの手数料を払っているのかを正確に把握してください📝

多くの人は現実を見るのが怖くて、封筒を開けなかったり、アプリから目を背けたりしてしまいます。

しかし、残高を知らないままでは、有効な対策を立てることはできません。

勇気を出して、すべてのカードの利用明細をテーブルの上に並べてみましょう。

パソコンの表計算ソフトやノートを使って、カード会社名、利用残高、適用されている金利、毎月の返済額をリストアップしてみてください。

状況を可視化することで、漠然とした不安が具体的な課題へと変わり、頭の中が整理されるはずです📊

現実から目を背けている間は、問題は解決に向かいません。

残高を把握する際の具体的なステップは以下の通りです。

- すべてのカードの会員サイトにログインする

- 現在の利用残高と金利(実質年率)をメモする

- 毎月の返済額のうち、元金と手数料の内訳を確認する

最初は金額の大きさにショックを受けるかもしれません。

しかし、現状を知ることこそが、地獄から抜け出すためのスタートラインなのです🏃♂️

複数のカードをお持ちの場合は、金利が最も高いカードから優先的に返済していくのが効率的です。

リストアップした表を見ながら、返済の優先順位を決めましょう💡

一括返済や繰り上げ返済の活用

残高を把握したら、次はどうやって減らしていくかを考えます。

一番効果的なのは、一括返済や繰り上げ返済(まとめ払い)を行うことです💸

ボーナスが入った時や、少しでも家計に余裕ができた時は、貯金よりも返済を優先してください。

銀行の預金金利がゼロに近い現在、十五パーセントもの高い手数料を払い続けるのはあまりにももったいないからです。

もし親族などに一時的に無利子で立て替えてもらえるなら、それも有効な手段となります。

一括返済が難しくても、毎月の支払い額を、一万円から二万円に増やすだけでも、完済までの期間と総支払額は劇的に減ります。

カード会社のホームページや電話から、毎月の支払い額を増額する手続きを行いましょう📱

余裕資金はすべて返済に回すという強い意志が、あなたを救います。

繰り上げ返済を成功させるためのコツを紹介します。

- ボーナスなどの臨時収入は全額返済に充てる

- 毎月の固定費を見直し、浮いたお金を返済に回す

- 家の中の不用品を売却して返済資金を作る

少しでも早く元金を減らすことが、手数料の呪縛から逃れる唯一の方法です。

今日できる少額の繰り上げ返済が、未来の自分を助けることになりますよ😊

公的な機関や専門家への相談

もし、自分一人の力ではどうにもならないほど借金が膨らんでしまっているなら、ためらわずに専門家の力を借りてください🏛️

弁護士や司法書士といった法律の専門家に相談すれば、債務整理という法的な解決手段を提案してくれます。

任意整理という手続きを行えば、将来の利息をカットし、元金だけを分割で返済していく交渉が可能です。

自己破産しなくても解決できるケースはたくさんあるのです。

「専門家に相談するのは恥ずかしい」「莫大な費用がかかるのでは」と心配される方も多いでしょう。

しかし、法テラスや自治体の無料相談窓口を利用すれば、費用を抑えて相談することができます。

仕事への影響を最小限に抑えながら、安全に手続きを進められる場合がほとんどです💡

一人で悩みを抱え込むことが、最も危険な選択と言えるかもしれません。

専門家に相談する際のポイントは以下の通りです。

- 借金問題に強い弁護士や司法書士を選ぶ

- 無料相談を活用して、自分に合った解決策を探る

- 現状を包み隠さず正直にすべて話す

専門家はあなたを責めたりはしません。

借金で苦しむ人を救うのが彼らの仕事です。

限界を感じたら、迷わず助けを求める勇気を持ってくださいね🤝

総括:リボ払いの危険性

ここまで、この支払い方法が持つ終わらない返済の恐怖や、その仕組みについてお話ししてきました。

最後に大切な要点を確認して、明るい未来への一歩を踏み出しましょう😊

甘い言葉には裏がある

「毎月の負担が軽い」「ポイントがたくさんもらえる」という魅力的な誘い文句は、企業側が利益を得るための罠です。

目先の利益に惑わされない警戒心を持つことが、自分の資産を守るための第一歩になります⚠️

美味しい話の裏を疑い、仕組みを理解するまでは安易に設定を変更しないように心がけてください。

- 美味しい話の裏を疑う

- 仕組みを理解するまで手を出さない

- 手数料というコストを常に意識する

正しい知識が身を守る

お金のトラブルを避けるためには、金融リテラシーを高めることが欠かせません。

無知は最大のコストとなります。

インターネットや本を活用して、少しずつでもお金に関する正しい知識を身につけていきましょう📚

金利や利息の仕組みを学び、家計の収支を正確に把握する習慣をつけることが大切です。

- 金利や利息の仕組みを学ぶ

- 家計の収支を正確に把握する

- 日々の買い物で借金感覚を忘れない

勇気を出して行動しよう

もし現在、支払いで苦しんでいるのなら、一人で抱え込まずに専門家に頼ってください。

現状を直視し、具体的な行動を起こすことが解決への唯一の道です。

今日からできる小さな一歩が、あなたの未来を大きく変えてくれますよ🏃♂️

カードの利用明細を確認し、困ったときは無料相談窓口を活用してくださいね。

- カードの利用明細を確認する

- 少しでも多く繰り上げ返済する

- 困ったら無料相談窓口を活用する