法人として資金調達を急ぐ際、キャレントの在籍確認の仕組みや、実はヤミ金ではないかという点について、深く悩まれる経営者の方は少なくありません。

インターネット上でキャレントの審査に落ちたという体験談や、審査が厳しいといった情報を目にすると、さらに不安が募るものです。

また、キャレントで即日融資を受ける方法や、ビジネスローンで即日調達する手段、さらには必要書類の準備、ファクタリングとの違いについて調べながら、自社に最適な選択肢を探している方もいるでしょう。

近年では企業向けのヤミ金の手口や偽装ファクタリングのリスクも社会問題となっており、慎重な判断が求められます。

この記事では、私がこれらの疑問や不安について徹底的に調べ、分かりやすく整理しました。

読み進めていただくことで、会社の信用を守りながら安全に資金調達を進めるためのヒントが見つかるはずです。

キャレント公式サイトはこちら

記事のポイント

- キャレントが違法業者ではなく正規の消費者金融である客観的な根拠

- 法人審査において実施される在籍確認の目的とプライバシー保護の実態

- 審査に通過するためのポイントと即日での資金調達を成功させる手順

- 自社の状況に応じたビジネスローンとファクタリングの賢い使い分け方

キャレントのヤミ金疑惑を解説

インターネット上で度々目にするキャレントに関する黒い噂や疑問について、そのサービスの実態から審査の仕組み、そして違法なヤミ金業者との決定的な違いまで詳しく解説していきます。

法人の資金調達において、正しい知識を持つことは企業を守るための第一歩となります。

キャレントという法人専用の消費者金融

キャレントは、東京都品川区に本社を構えるインターネットキャッシング型の消費者金融会社です。

一般的な個人向けのカードローンやキャッシングとは明確に異なり、法人専用のビジネスローンに特化したサービスを展開している点が最大の強みとなっています。

借入限度額は最大500万円と設定されており、まとまった事業資金の確保にも対応可能です。

さらに、調達した資金の利用目的は事業用(運転資金や設備投資、つなぎ資金など)であれば原則として自由とされており、経営者の裁量で柔軟に活用することができます。

メガバンクや地方銀行などの伝統的な金融機関を利用する場合、融資の申し込みから審査、そして実際の着金までに数週間から数ヶ月という長い期間を要することが一般的です。

しかし、キャレントのような法人向けノンバンクは、企業活動における突発的な資金需要に対して機動的かつ迅速に応える体制を構築しています。

経営者にとって、いざという時に頼れる資金調達の選択肢を持っておくことは、事業の存続において極めて重要な意味を持ちます。

銀行の融資枠がいっぱいになってしまった場合や、急な仕入れで一時的に手元の現金がショートしそうな場面など、スピードが命となるビジネスシーンにおいて、このような法人専用の消費者金融の存在は非常に心強いものだと言えるでしょう。

【補足:総量規制の例外について】

貸金業法には、個人の過剰な借り入れを防ぐために「総量規制」というルールがあり、原則として年収の3分の1を超える貸付けが禁止されています。

しかし、法人が事業目的で借り入れる資金は、この総量規制の「例外(除外)」として扱われます。

キャレントが法人専用である理由は、この仕組みを活用し、個人年収に縛られないダイナミックで柔軟な融資枠を提供するためなのです。

キャレントの審査は厳しいのか徹底検証

「ヤミ金ではない正規の貸金業者だからこそ、審査は非常に厳格に行われるのではないか」と不安に感じる経営者は非常に多いです。

結論から言えば、正規業者である以上、誰にでも無条件で融資を行うことは絶対にありません。

しかし、キャレントは大手消費者金融やメガバンクとは根底から異なる独自の審査基準(クレジットスコアリングモデル)を採用しているため、銀行の審査に落ちた企業であっても融資の対象となる可能性が十分に開かれています。

銀行融資の審査は主に「過去の実績」を重視するため、直近の決算書が赤字であったり、債務超過に陥っていたりする場合、新規の融資を実行してもらうことは極めて困難になります。

一方で、キャレントのような法人専用ノンバンクは、「過去の業績」よりも「現在のキャッシュフロー」と「未来の返済能力」に重きを置く傾向があります。

たとえば、前期の決算が赤字であったとしても、それが新規事業への先行投資による一時的なものであり、近い将来に確実に入金される予定の売掛債権が存在するなど、合理的な理由を証明できれば審査を通過する見込みは十分にあります。

つまり、現在の事業状況と今後の見通しをしっかりと説明し、返済の道筋を提示できれば、柔軟に対応してもらえる余地があるのです。

これが多くの中小企業がノンバンクを重宝する理由であり、過度に審査の厳しさを恐れる必要はないと私は考えています。

キャレントで審査落ちた法人の特徴とは

独自の柔軟な審査基準を持つキャレントであっても、審査において否決されてしまう、つまり「審査落ち」となってしまう法人には、いくつかの共通する明確な特徴が見受けられます。

事業資金の融資を受けるためには、これらのネガティブな要素を事前に把握し、可能な限り解消しておくことが不可欠です。

まず第一に挙げられるのが、信用情報機関に登録されている金融事故の履歴や、他社借入における現在進行形の延滞です。

法人の代表者個人の信用情報も含め、他の金融機関で支払いの遅れが生じている場合、返済能力に重大な懸念があると判断され、審査通過は絶望的になります。

また、税金や社会保険料の長期的な未納も、法人の資金繰りの破綻を示す強いシグナルとなるため、審査において非常に不利に働きます。

さらに、提出した決算書や事業計画書の内容に著しい矛盾があったり、ペーパーカンパニー(事業実態がない会社)と疑われる要素があったりする場合も、詐欺的な申し込みではないかと警戒され審査に落ちてしまいます。

【審査落ちにつながりやすい主な要因まとめ】

・代表者や法人の信用情報にキズ(過去の金融事故など)がある

・他社のビジネスローンや金融機関の借り入れで延滞が発生している

・税金や社会保険料の長期的な未納状態が続いている

・希望する借入額が事業規模やキャッシュフローに対して過大すぎる

これらの要因を抱えている場合は、まずは自社の財務状況の改善に努めることが先決です。

無計画に申し込みを繰り返すことはさらに状況を悪化させるため注意しましょう。

キャレントの即日融資を成功させる秘訣

明日の手形決済に間に合わせなければならない、月末の従業員の給与支払いが迫っているなど、時間的猶予が一切ない極限状態で資金調達に奔走する経営者にとって、キャレントの「即日融資」はまさに命綱となります。

しかし、即日融資はただ申し込めば自動的に受けられるものではなく、事前の完璧な段取りとタイムラインの厳守が必要不可欠です。

即日での資金調達を成功させるための最大の秘訣は、午前中の早い時間帯にWeb申し込みを完了させることです。

午後遅い時間や夕方に申し込んだ場合、審査担当者の確認作業や金融機関の振り込み対応時間が終了してしまい、融資の実行が翌営業日以降に持ち越されてしまう可能性が極めて高くなります。

インターネット経由での申し込み自体は24時間受け付けていますが、実際の審査プロセスが動く時間を逆算して行動しなければなりません。

また、法人融資の場合、個人のキャッシングとは異なり、公的な書類が複数求められます。

審査の途中で「書類が足りない」といった不備が発覚すると、その時点で手続きがストップしてしまいます。

即日融資を本気で狙うのであれば、申し込みボタンを押す前に、あらかじめすべての必要書類を手元に完璧に揃えておく準備の良さが成否を分けるのです。

ビジネスローンで即日調達するからくり

銀行の融資審査では、担当者が企業を訪問して面談を行い、稟議書を作成して支店長や本部の決裁を仰ぐまでに何週間もかかります。

それに対して、なぜキャレントのようなビジネスローンは、数百万円単位の資金をわずか即日や数日で調達できるのでしょうか。

そのからくりは、最新の金融テクノロジーと徹底した業務の効率化にあります。

近年、ノンバンク業界ではシステムの高度化が急速に進んでおり、インターネットを通じた申し込み情報を瞬時に解析する体制が整えられています。

過去の膨大な融資データと返済実績のデータベースに基づき、入力された企業の財務データや属性情報を統計的に処理することで、貸し倒れリスクを瞬時に算出するスコアリングシステムが導入されていると考えられます。

このシステマチックな与信ロジックにより、人間の手作業による確認工程や属人的な判断によるタイムロスが大幅に削減されています。

さらに、必要書類の提出もWeb上でのデータアップロードで完結できる仕組みが構築されているため、郵送による日数のロスも発生しません。

即日調達を可能にしているのは決して審査を適当に行っているからではなく、テクノロジーの力を用いてリスク評価のスピードを極限まで速めているからなのです。

この仕組みを理解していれば、安心して利用できるはずです。

キャレントとヤミ金の決定的な違いとは

「キャレントはヤミ金ではないか」という疑念を完全に払拭するためには、ネット上の口コミや感情的な情報を鵜呑みにするのではなく、国家機関が提供する公的なデータベースを用いた客観的なファクトチェックが最も有効です。

キャレントの公式な運営主体である「株式会社IPGファイナンシャルソリューションズ」は、東京都知事の認可を受けた完全な正規の貸金業者です。

同社の適法性は、保有する貸金業者登録番号「東京都知事(5)第31399号」によって公的に証明されています。

この登録番号の中で特に注目すべきは、括弧内に記載された「(5)」という更新回数を示す数値です。

貸金業の登録有効期間は3年間であり、更新のたびに厳しいコンプライアンス審査や財務健全性の監査を通過しなければなりません。

つまり、この数字は同社が初回登録から少なくとも4回の更新審査をクリアし、12年以上にわたって行政処分を受けることなく健全に営業を続けてきた揺るぎない実績を示しています。

違法なヤミ金業者は行政の摘発を逃れるために数ヶ月で屋号を変えて逃亡するため、このような長期の更新実績を持つことは絶対に不可能です。

さらに、読者の皆様自身が安全性を確認するための手段として、金融庁が一般公開しているシステムがあります。

(出典:金融庁『登録貸金業者情報検索サービス』)このデータベースで業者の登録番号や商号を検索すれば、正規業者であることを誰でも無料で瞬時に判定できます。

少しでも不安を感じた場合は、まずこの検索サービスを利用して確認する習慣をつけることを強くお勧めします。

キャレント会社概要

| 会社名 | 株式会社IPGファイナンシャルソリューションズ |

|---|---|

| 所在地 | 東京都品川区西五反田7丁目9-2 KDX五反田ビル5階 |

| 設立 | 2015年10月5日 ※法人番号指定年月日 |

| 貸金業登録番号 | 東京都知事(5)第31399号 |

キャレント公式サイトはこちら

キャレントの在籍確認と必要書類、トラブル防止

法人の信用問題に直結する在籍確認の実態や、迅速に融資を受けるために欠かせない必要書類の準備、さらには悪質な業者を避けるためのポイントについて整理して解説します。

キャレントの在籍確認は電話なしで可能か

法人経営者がビジネスローンを利用する際に抱く最大の心理的障壁が、「在籍確認」というプロセスです。

「消費者金融から会社の代表電話宛てに確認の連絡が入ることで、電話を受けた従業員に自社が資金繰りに窮している事実がバレてしまうのではないか」という恐怖心は、企業信用を守る上で当然の懸念と言えます。

しかし、法人審査における在籍確認の真の目的は、個人の勤務状況を調べることではなく、「その法人が実在し、事業活動を実質的に行っているか」を検証する事業実態の確認にあります。

ペーパーカンパニーを使った融資詐欺を防ぐため、書類に記載された所在地に本当にオフィスが存在し、電話が機能しているかを確認する義務があるのです。

ですが、貸金業法や個人情報保護法により、正規の貸金業者は正当な理由なく、借入れの事実を債務者以外の第三者に開示してはならないという厳格な守秘義務が課せられています。

したがって、担当者が電話をかけてくる際、「消費者金融のキャレントですが」と社名を名乗ることは絶対にありません。

通常は「〇〇(個人名)と申しますが、代表の△△様はいらっしゃいますでしょうか」といった形で、一般的な取引先からの連絡を装うなど、企業のプライバシーを最大限に保護する配慮がなされます。

最近では書類の完備状況やオンラインでの情報連携によって物理的な電話連絡を省略できるケースも増えており、「在籍確認=従業員への借金バレ」という心配は過剰な恐れだと言えます。

キャレントの必要書類

迅速な審査と融資実行を実現するためには、申し込む前に必要書類を完璧に揃えておくことが求められます。

法人向けの融資であるため、個人のキャッシングとは異なり、公的機関で発行される書類が複数必要となります。

これらの書類は取得に手間や時間がかかる場合があるため、事前準備が非常に重要です。

【キャレントの申し込みで主に求められる必要書類】

・商業登記簿謄本(履歴事項全部証明書):発行から3ヶ月以内のもの。

法人の実在を証明する最も基本的な書類です。

・決算書(原則として直近2期分):法人の財務状況やキャッシュフローを確認するために必須となります。

税務署の受付印があるものを用意しましょう。

・代表者個人の本人確認書類:運転免許証やマイナンバーカード、パスポートなど。

これらの書類に不備があったり、有効期限が切れていたりすると、その時点で審査が保留となってしまいます。

特に商業登記簿謄本は法務局での取得が必要なため、手元にない場合は急いで手配しなければなりません。

即日融資を本気で狙うのであれば、税理士とも連携し、あらかじめすべての書類を最新の状態で準備しておくことが、スムーズな資金調達の鍵となります。

キャレントのメリット・デメリット

キャレントのビジネスローンについて色々と調べていく中で、自社の状況に合っているかを判断するために知っておくべき明確なメリットとデメリットが見えてきました。

私が個人的に注目したポイントを分かりやすく整理してお伝えします。

キャレントのメリット

ポイント

最短即日融資&Web完結

来店不要

24時間ネット申し込み

柔軟な審査

無担保・保証人不要

まず、最大のメリットとして挙げられるのが、申し込みから融資までの全ての手続きがWeb上で完結するという点です。

一般的な銀行融資のように、平日の日中に窓口へ足を運んだり、担当者と何度も面談の時間を調整したりする手間がかかりません。

多忙を極める経営者にとって、PCやスマートフォンからいつでも手続きを進められるのは非常にありがたい仕組みです。

さらに、保証人や担保が一切不要で利用できることも見逃せません。

事業資金を借りるために経営者個人の資産を担保に入れたり、第三者に頭を下げて連帯保証人を頼んだりする心理的なハードルがなく、自社の信用力だけでスピーディーに調達できるのは大きな強みと言えます。

キャレントのデメリット

一方で、明確なデメリットも存在します。

それは、キャレントのサービスが「法人専用」に特化しているため、個人や個人事業主(フリーランスを含む)の方はどれだけ事業の業績が好調であっても一切利用できないという点です。

あくまで法人格を持つ企業のみが対象となるため、個人事業主の方は他の資金調達手段を検討する必要があります。

【キャレントの要点まとめ】

| メリット | デメリット |

|---|---|

| Web完結で来店や面談が不要 | 個人や個人事業主は利用不可 |

| 保証人や担保なしで借入可能 | 対象が法人格を持つ企業のみ |

企業向けヤミ金の手口と回避するポイント

日本の貸金業法が厳格化された現在でも、資金繰りに苦しむ法人をターゲットにした「システム金融」と呼ばれる巧妙なヤミ金被害が後を絶ちません。

彼らは、銀行の融資を断られて焦っている経営者の心理に付け込み、ダイレクトメール(DM)やFAXで「ブラックでもOK」「審査なしで即日数千万円融資」といった、あまりにも甘い言葉を並べて誘惑してきます。

法人向けのヤミ金に関わってしまうと、法外な超高金利(トイチなど)を請求され、あっという間に雪だるま式に借金が膨れ上がります。

さらに、返済が少しでも滞ると、会社宛てに嫌がらせの電話をかけられたり、取引先にまで取り立てが及んだりして、企業としての信用は完全に崩壊してしまいます。

悪質なヤミ金業者を回避するための絶対的なポイントは、「どれだけ魅力的な条件を提示されても、金融庁の登録貸金業者情報検索サービスにヒットしない業者は100%ヤミ金であると断定し、一切の連絡を取らないこと」です。

また、固定電話の番号を持たず携帯電話だけで営業している業者や、契約書の内容が不明瞭な業者も極めて危険です。

切羽詰まった状況であっても冷静さを失わず、キャレントのような確かな登録実績とコンプライアンス体制を持つ正規業者を選ぶことが、会社と従業員を守るための唯一の防波堤となります。

偽装ファクタリングの危険性と見分け方

近年、ヤミ金業者が法律の網の目を潜り抜けるための新たな手口として社会問題化しているのが「偽装ファクタリング」です。

本来、正規のファクタリングとは、企業が保有する売掛債権をファクタリング会社に売却して早期に現金化する「正当な金融サービス(資産の売買)」であり、貸金業法の適用対象外となります。

しかし、偽装ファクタリング業者は、表向きは債権譲渡を装いながら、実質的には売掛金を担保にした違法な超高金利の貸付けを行っているのです。

偽装ファクタリングを見分けるための重要なポイントは、契約書の名目が「債権譲渡契約」ではなく「金銭消費貸借契約」になっている場合です。

また、万が一売掛先から入金がなかった場合に、利用企業に対して自腹での買い戻し(償還請求権)を強制してくるような契約内容も、実質的な貸付けとみなされる危険な兆候です。

さらに、手数料を年利換算した場合に法定金利を遥かに超える暴利となっているケースも少なくありません。

自社の資金調達手法としてファクタリングを検討する際は、これらの危険なサインを見逃さず、法的に守られたビジネスローンと比較検討しながら、安全な取引先を慎重に見極める必要があります。

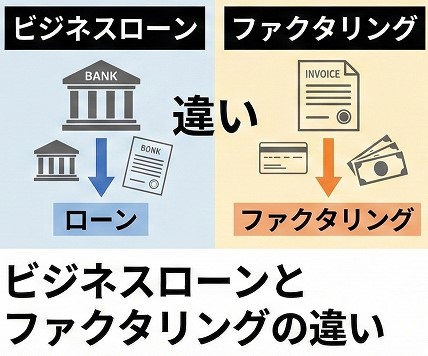

ビジネスローンとファクタリングの違い

自社の資金繰りを改善するための選択肢として、キャレントのような法人向けビジネスローンと、正規のファクタリングのどちらを利用すべきか、頭を悩ませる経営者は少なくありません。

最適な選択をするためには、両者の法的な性質と財務上の扱いの違いを正確に理解しておくことが求められます。

ビジネスローンは、金融機関から資金を「借り入れる」行為であり、会計上は「負債(借入金)の増加」となります。

メリットとしては、ファクタリングの手数料と比較して適用される金利が低く抑えられる傾向があり、数ヶ月から数年に設定して分割返済が可能なため、中長期的な計画を立てやすい点にあります。

| 比較項目 | ビジネスローン | ファクタリング |

|---|---|---|

| 資金調達の性質 | 金銭の借り入れ(負債の増加) | 売掛債権の売却(資産の現金化) |

| 審査の対象 | 自社(利用者)の信用力や業績 | 売掛先(取引先)の信用力 |

| コストの目安 | 利息制限法に基づく金利 | 債権額に応じた手数料(割高な場合あり) |

一方のファクタリングは、自社が保有する売掛債権を「売却(現金化)」する行為であり、負債は増えません。

自社の業績が悪くても売掛先の信用が高ければ利用しやすいのが特徴ですが、手数料が割高になりがちです。

利益率を重視し、計画的な返済が可能であればビジネスローンを、決算書をこれ以上悪化させたくない場合はファクタリングを選ぶなど、自社の財務状況に応じた賢い使い分けが不可欠です。

総括:キャレントの在籍確認やヤミ金の実態

ここまで、法人専用消費者金融であるキャレントのサービス内容、独自の審査体制、必要書類の準備、そして多くの方が懸念する在籍確認やヤミ金疑惑の真相について、様々な角度から詳しく解説してきました。

私が調べた結果、キャレントは東京都知事の厳格な認可を受け、長年にわたって適法に事業を継続している完全な正規業者であることが明らかになりました。

ヤミ金というネット上の噂は、法人向けノンバンク全般に対する漠然とした不安が生み出した誤解に過ぎません。

また、企業信用の失墜を恐れる原因となる「在籍確認」に関しても、その本質はペーパーカンパニーを排除するための事業実態調査であり、従業員に借金の事実が露見しないよう、厳格なプライバシーへの配慮のもとで実施されていることが分かりました。

正しい知識と事前の準備さえ怠らなければ、会社の信用を守りながら、最短即日での迅速な資金調達を実現することが十分に可能です。

【最終的な判断に向けたご注意と免責事項】

※本記事内で解説した融資限度額、金利、登録番号、審査基準に関する各データは、調査時点でのあくまで一般的な目安です。

※金融に関する法律や各業者の融資条件は変動する可能性があります。

正確な情報は必ずキャレントの公式サイトや金融庁などの公的機関で直接ご確認ください。

事業を運営していく中で資金繰りの悩みは決して尽きることはありませんが、客観的な事実に基づいて安全で信頼できる金融パートナーを選ぶことができれば、必ずや困難な局面を乗り越え、事業を次の成長ステップへと導く力となるはずです。

キャレント公式サイトはこちら