借金の返済に追われて、毎日が苦しいと感じていませんか🥺

「もう自己破産するしかないかも」と悩みつつも、その後の生活が不安で一歩を踏み出せない方も多いですよね。

実は、自己破産は決して人生の終わりではありません。

借金をリセットして、新しい人生を始めるための前向きな手続きです。

この記事では、「自己破産しても大丈夫」と言える理由や、手続き後の生活についてわかりやすく解説します。

専門家に相談して、穏やかな日常を取り戻すためのヒントを見つけてくださいね✨

記事のポイント

- 自己破産しても大丈夫と言える理由

- 手元に残せる財産と手放すものの違い

- 家族や仕事への影響と事前対策

- 弁護士などの専門家に依頼するメリット

自己破産しても大丈夫な理由

借金がゼロになり再出発できる

「自己破産すると人生が真っ暗になる」と思い込んでいませんか。

実は、自己破産は生活を立て直すための心強い制度です。

裁判所に認められれば、すべての借金の支払い義務が免除されます。

毎月の返済に追われるプレッシャーから解放されるからですね。

たとえば、クレジットカードのリボ払いやカードローンの返済が重なり、生活費が足りなくなっていた状況もリセットできます。

だからこそ、自己破産しても大丈夫というわけです。

- 借金の返済義務がすべてなくなる

- 取り立てのストレスから解放される

- 新しい人生のスタートを切れる

戸籍や住民票には記載されない

自己破産した事実が、公的な書類に残るか不安に思う方も多いでしょう。

結論として、戸籍や住民票に自己破産の記録が残ることはありません。

これらの書類は身分を証明するものであり、借金の情報は記載されない仕組みだからです。

引っ越しや結婚などで戸籍謄本や住民票を取得しても、周りの人に過去の自己破産が知られる心配はありません。

安心して新しい生活を送れますね😌

- 戸籍や住民票に記録は残らない

- 結婚や引っ越しに影響しにくい

- 公的な身分証明書は通常通り使える

勤務先にバレる可能性は低い

会社に自己破産の事実がバレて、解雇されるのではと恐れていませんか。

実は、自己破産の手続きが会社に知られる可能性は極めて低いです。

裁判所から勤務先に通知がいくことはなく、官報という国の機関紙に掲載されますが、一般の人が毎日チェックすることはほとんどないからです。

ただし、会社からお金を借りている場合は手続きに巻き込まれるため注意が必要です。

それ以外であれば、普段通りに働き続けることができますよ。

- 裁判所から勤務先への通知はない

- 官報を一般企業が確認することは稀

- 会社からの借入がない限りバレにくい

無職でも可能

収入がないから自己破産できないと、諦めてしまっていませんか。

自己破産は、無職の方でも手続きが可能です。

自己破産は支払い不能な状態にある人を救済する制度なので、現在の収入の有無は問われないからですね。

病気やケガで働けなくなり、無職でも、無事に借金をゼロにしてやり直しているケースはたくさんあります。

現状の収入を気にせず、まずは専門家に相談してみましょう。

- 現在の収入がゼロでも申し立てできる

- 生活保護費から返済する必要がなくなる

- 生活を立て直す第一歩になる

将来の年金受給に影響はない

自己破産をすると、将来もらえる年金が減ってしまうと誤解していませんか。

自己破産の手続きをしても、将来の年金受給額にはまったく影響しません。

国民年金や厚生年金などの受給権は、法律で差し押さえが禁止されているからです。

過去の未納分がある場合は自己破産しても支払い義務が残りますが、将来受け取る年金は守られます。

老後の生活資金について、過度に心配しすぎる必要はないのですね。

- 年金を受け取る権利は守られる

- 将来の受給額が減らされることはない

- 過去の未納分は免除の対象外になる

手元に残せる財産と失うもの

99万円以下の現金は残せる

自己破産をすると、全財産を没収されると勘違いしていませんか。

実際には、当面の生活費として99万円以下の現金は手元に残せます。

自己破産は生活を立て直すための制度なので、明日からの生活ができなくなるような過酷な処分は行われません。

具体的には、財布の中身やタンス預金など、現金として持っているお金が対象になります。

当面の食費や家賃は確保できるので安心ですね。

- 99万円以下の現金は手放さなくてよい

- 当面の生活費はしっかりと確保できる

- 全財産がゼロになるわけではない

生活必需品や家財道具は維持

テレビや冷蔵庫まで差し押さえられるのではないかと、不安になりますよね。

しかし、生活に欠かせない家具や家電は没収されません。

これらの生活必需品は「自由財産」として法律で守られており、債権者に配当される対象から外れているからです。

たとえば、冷蔵庫、洗濯機、ベッド、パソコンやスマートフォンなどは、そのまま使い続けることができます。

今の生活環境を大きく変えることなくやり直せるのですね。

- 一般的な家具や家電は没収されない

- スマートフォンやパソコンも手元に残る

- 今の住環境を維持したまま生活できる

持ち家や高価な車は手放す

一方で、自己破産によって手放さなければならない財産もあります。

その代表例が、持ち家やローン返済中の高価な車です。

これらは価値の高い財産とみなされ、お金に換えて少しでも借金の返済に充てる必要があるからですね。

マイホームを手放すのは辛い決断ですが、賃貸住宅に引っ越せば新しい生活を始められます。

家賃の安い物件を選ぶことで、家計の負担も軽くなるはずです。

- 自己名義の持ち家は処分の対象になる

- ローン返済中の車は引き揚げられる

- 価値が20万円を超える財産は換価される

資産価値のない古い車は残せる

地方にお住まいで、生活に車が必須という方もいらっしゃるでしょう。

初年度登録から長期間が経過した古い車であれば、手元に残せる可能性が高いです。

目安として、処分した時の価値が20万円未満の車であれば、引き揚げの対象外となることが多いからです。

たとえば、新車登録から7年以上経過している軽自動車などは、価値がゼロと評価されるケースがほとんどです。

通勤や買い物に使う車は守れるかもしれませんよ。

- 査定額が20万円未満の車は残せる可能性大

- 長年乗っている古い車は処分の対象外

- ローンを完済していることが条件になる

💡ローンが残っている車は、所有権がローン会社にあるため原則として引き揚げられてしまいます。

完済していることが車を残す第一条件です。

解約返戻金が一定額以下の保険

生命保険や学資保険に入っている場合、すべて解約しなければならないのでしょうか。

解約した時に戻ってくるお金(解約返戻金)が20万円未満なら、解約しなくて大丈夫です。

保険の価値も財産として評価されますが、20万円という基準を下回っていれば維持できるのですね。

掛け捨ての保険なら解約返戻金はないので、そのまま継続可能です。

もし20万円を超えていても、不足分を現金で納めれば保険を残せる制度もあります。

- 解約返戻金が20万円未満なら維持できる

- 掛け捨て型の医療保険などは影響を受けない

- 家族のための保険を守る方法も存在する

家族や仕事への影響と注意点

家族の財産や信用情報への影響

自分が自己破産すると、配偶者や子どもの財産まで奪われるのではと心配ですよね。

自己破産の影響は本人だけにとどまり、家族の財産には影響しません。

法律上、借金の責任は借りた本人にあるため、家族名義の預金や車が没収されることはないからです。

また、家族が新しくクレジットカードを作ったり、ローンを組んだりすることも可能です。

家族に大きな迷惑をかける心配はないので、安心してくださいね🙆♀️

- 家族名義の預金や車は没収されない

- 家族の信用情報に傷がつくことはない

- 家族のローン審査への影響は原則ない

保証人になっている場合の注意

ただし、家族や友人が借金の保証人になっている場合は注意が必要です。

あなたが自己破産すると、保証人に一括返済の請求がいってしまいます。

主債務者(あなた)が支払いを免除される代わりに、保証人がその肩代わりをしなければならない契約だからです。

もし奨学金などで親が保証人になっている場合は、事前にしっかりと説明し、一緒に解決策を話し合うことが大切です。

場合によっては、保証人も一緒に債務整理を検討することになります。

- 保証人に一括返済の請求がいく

- 親族が保証人の場合は事前の相談が必須

- 保証人を含めた解決策を専門家と練る

⚠️黙って自己破産の手続きを進めると、突然保証人に請求がいき大きなトラブルになる可能性があります。

必ず事前に打ち明けましょう。

一部の職業で発生する資格制限

特定の仕事に就いている方は、自己破産の手続き中に仕事ができなくなる期間があります。

警備員や保険外交員など、一部の職業には一時的な資格制限が設けられています。

法律によって、他人の財産や安全を管理する仕事には、破産手続き中の就業が制限されるルールがあるからです。

しかし、免責許可が下りて手続きが終われば制限は解除され、再び同じ仕事に戻ることができます。

一時的な配置転換などで対応できないか、勤務先に相談してみましょう。

- 警備員や保険外交員などは一時的に働けない

- 手続き完了後に制限は解除される

- 配置転換などで乗り切れるケースもある

子どもの進学や就職への影響

親が自己破産すると、子どもの将来に悪影響が出るのではないかと不安に思いますよね。

親の自己破産が、子どもの進学や就職に直接影響することはありません。

学校の入学試験や企業の採用活動において、親の信用情報が調査されることはないからです。

ただし、子ども名義で奨学金を借りる際、自己破産から一定期間は親が保証人になれません。

その場合は、保証機関を利用するなどの対策を取れば大丈夫ですよ。

- 子どもの入学や就職試験には影響しない

- 奨学金の保証人には一定期間なれない

- 保証機関を利用すれば奨学金は借りられる

官報に名前と住所が掲載される

自己破産の手続きをすると、国の機関紙である「官報」に情報が載ります。

官報には、自己破産した人の氏名や住所が掲載される決まりになっています。

これは、債権者に「この人が自己破産の手続きを始めましたよ」と知らせるための公的な手続きだからです。

名前が載ることで周囲にバレないか心配になるかもしれませんが、一般の人が官報を読む機会はほとんどありません。

過度に気にしすぎる必要はないですよ。

- 国の機関紙である官報に氏名と住所が載る

- 手続きの開始時と終了時の合計2回掲載される

- 一般人が官報を見ることは稀なのでバレにくい

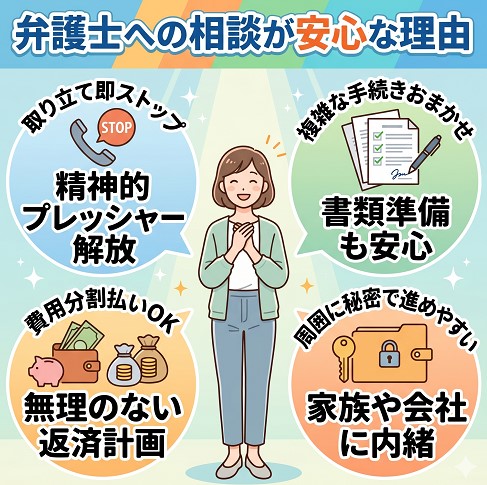

弁護士への相談が安心な理由

受任通知で取り立てが即ストップ

借金問題で一番辛いのは、毎日のように来る取り立ての電話ですよね。

専門家に依頼すると、最短その日のうちに取り立てをストップさせることができます。

弁護士や司法書士が「受任通知」という書類を業者に送ると、法律によって直接の取り立てが禁止されるからです。

夜も眠れないほど追い詰められていた方でも、電話が鳴らなくなるだけで精神的にとても楽になります。

まずは相談して、心の平穏を取り戻しましょう。

- 専門家に依頼すると受任通知が送られる

- 法律で業者からの直接の取り立てが禁止される

- 精神的なプレッシャーから解放される

相談者の声

毎日のように鳴っていた催促の電話が、弁護士さんにお願いした翌日からピタリと止まりました。夜にぐっすり眠れるようになっただけで、本当に救われた気持ちです。

複雑な書類作成や手続きを任せる

自己破産の手続きには、専門的な知識と膨大な書類の準備が必要です。

専門家に依頼すれば、面倒な書類の準備や手続きの大部分を任せられます。

裁判所に提出する申立書や財産目録など、一般の方が一人で正確に作成するのは非常に困難だからです。

家計簿の作成などご自身で協力する部分もありますが、書き方のサポートを受けられるので安心です。

一人で悩むより、プロに頼るのが一番の近道ですね。

- 複雑な申立書類の作成を代行してくれる

- 不足書類の指示など的確なサポートがある

- 手続きのミスを防ぎスムーズに進められる

裁判所とのやり取りを代行できる

裁判所に行くこと自体、とても緊張して怖いと感じますよね。

弁護士に依頼していると、裁判官との面接に同席してもらうことができます。

専門用語が飛び交う場でも、弁護士が隣でサポートしてくれたり、代わりに受け答えをしてくれたりするので安心感があります。

さらに「少額管財事件」という手続きを利用できれば、裁判所におさめる予納金という費用を大幅に安く抑えられるメリットもあるのです。

- 裁判官との面接に弁護士が同席してくれる

- 専門的な質問にも代わりに答えてもらえる

- 手続き費用を安く抑えられるケースがある

家族や会社に内緒で進めやすい

同居している家族にどうしても借金を知られたくない方もいらっしゃるでしょう。

専門家に依頼することで、周囲に内緒で手続きを進めやすくなります。

裁判所や業者からの書類はすべて専門家の事務所に届くように設定でき、自宅に郵便物が届くのを防げるからです。

ただし、家計簿の作成などで家族の収入証明が必要になる場合、隠し通すのが難しいこともあります。

どこまで内緒にできるか、最初の相談で確認してみましょう。

- 郵便物が自宅に届くのを防ぐことができる

- 業者から自宅に電話がかかってくることがない

- 秘密厳守で手続きを進める相談に乗ってくれる

費用は分割払いに対応している

「弁護士に頼みたいけど、お金がなくて依頼できない」と悩んでいませんか。

多くの法律事務所では、費用の分割払いや後払いに対応しています。

依頼した時点で借金の返済がストップするため、それまで返済に充てていたお金を弁護士費用として積み立てられるからです。

まとまったお金が手元になくても、毎月少しずつ支払う計画を立ててくれます。

費用のことで諦めず、まずは無料相談を利用してみてくださいね。

- 費用の分割払いや後払いに対応している事務所が多い

- 借金の返済ストップ中に費用を積み立てられる

- 無料相談を利用して費用の不安を解消できる

自己破産後の生活と注意点

ブラックリストへの登録と期間

自己破産をすると、信用情報に事故情報として記録されます。

いわゆる「ブラックリスト」に載るため、約5年から7年は新たな借金ができなくなります。

金融機関はこの情報を審査で確認するため、クレジットカードの作成やローンの審査に通らなくなるのです。

不便に感じるかもしれませんが、これを「お金を借りずに生活する練習期間」と捉えてみてください。

現金払いの習慣を身につける良い機会になりますよ。

- 信用情報機関に自己破産の事実が登録される

- 約5年から7年は情報の記録が残る

- お金を借りない生活習慣を身につけるチャンス

📝デビットカードや家族カードであれば、ブラックリスト期間中でも作成して利用することができます。

ネットショッピングなども問題なく行えますよ。

スマホの分割払いができない

生活に欠かせないスマートフォンの契約にも、少し影響が出ることがあります。

ブラックリスト期間中は、スマホの端末代金を分割払いで購入するのが難しくなります。

端末の分割払いはローンの一種とみなされ、信用情報の審査が行われるからです。

ただし、通信契約そのものは問題なく行えます。

古い機種を使い続けたり、格安スマホを一括で購入したりすれば、今まで通りスマートフォンを利用できますので安心してください。

- 端末の分割払い審査に通らなくなる

- 通信回線の契約自体は問題なくできる

- 一括購入や中古端末の利用で代用可能

賃貸の保証会社に関する注意

自己破産後にアパートを借りる際、入居審査に通るか心配ですよね。

信販系の家賃保証会社を利用する物件の場合、審査に落ちる可能性があります。

信販系の会社は信用情報を確認できるため、過去の自己破産が審査に影響してしまうからです。

しかし、独立系の保証会社を利用する物件や、連帯保証人を立てる物件であれば、信用情報は関係ありません。

不動産屋さんに事情を説明すれば、適した物件を紹介してくれますよ。

- 信販系の家賃保証会社の審査には通りにくい

- 独立系の保証会社なら審査に影響しない

- 連帯保証人を立てる物件なら問題なく借りられる

税金や養育費は免除されない

自己破産をすればすべての支払いがなくなるわけではありません。

税金や健康保険料、養育費などは「非免責債権」と呼ばれ、自己破産しても支払い義務が残ります。

これらの債務は、国の運営や他人の生活に関わる大切な支払いとして、法律で特別に扱われているからです。

もし税金の滞納がある場合は、自己破産とは別に役所へ相談に行く必要があります。

分割払いにしてもらえないか、早めに交渉することが大切です。

- 税金や社会保険料は自己破産しても消えない

- 離婚した配偶者への養育費も支払い義務が残る

- 悪意のある損害賠償金なども免除されない

クレジットカードの強制解約

自己破産の手続きを始めると、現在持っているクレジットカードはどうなるのでしょうか。

手持ちのクレジットカードは、すべて強制的に解約扱いとなります。

カード会社が信用情報を照会したタイミングで、支払い能力がないと判断されて利用停止になるからです。

光熱費やサブスクリプションの支払いをカード払いにしている場合は、未払いになってしまいます。

手続きを依頼する前に、銀行口座からの引き落としやコンビニ払いに変更しておきましょう。

- 現在利用しているクレジットカードは強制解約される

- 家族カードも本会員が自己破産した場合は使えなくなる

- 引き落とし先を変更するなどの事前準備が必要

手続きにかかる費用と期間

裁判所に納める予納金と手数料

自己破産の手続きには、裁判所におさめる費用が必ず発生します。

具体的には、収入印紙代や郵便切手代、そして予納金という費用が必要になります。

これらは、裁判所が破産手続きをスムーズに進め、関係者に書類を送ったりするための実費として使われるからです。

たとえば、一番簡単な手続きである同時廃止というケースなら、裁判所に納める費用は2万円から3万円程度で済むことがほとんどです。

裁判所費用は必ず現金で一括納付することが求められるので、あらかじめ準備しておくと安心ですね。

- 手続きを始めるために裁判所への費用が必要

- 印紙代や切手代などの実費が含まれる

- 同時廃止の場合は2万〜3万円程度で済む

弁護士や司法書士への依頼費用

専門家に依頼すると、当然ですがその報酬を支払う必要があります。

弁護士や司法書士への依頼費用は、およそ30万円から50万円程度が相場です。

書類の作成から裁判所とのやり取り、債権者への対応など、複雑な業務をすべて代行してもらうための費用だからです。

事務所によって料金体系は異なりますが、着手金と報酬金に分かれているケースや、すべて込みの定額料金になっているケースがあります。

高額に感じるかもしれませんが、借金がゼロになる効果を考えれば、支払う価値は十分にありますよ。

- 専門家への依頼費用は30万〜50万円が相場

- 複雑な書類作成や手続き代行のための報酬

- 事務所ごとに料金体系が異なるので確認が必要

法テラスを利用して費用を抑える

弁護士費用を支払うのがどうしても厳しいと悩んでいませんか。

収入が一定の基準以下であれば、「法テラス」という公的な機関を利用して費用を立て替えてもらえます。

法テラスは、経済的に余裕のない方でも法的トラブルを解決できるように支援するための国の制度だからです。

法テラスを利用できれば、専門家への依頼費用が通常の相場よりも安く抑えられ、毎月5,000円から1万円程度の無理のない分割払いで返済していけます。

手元にお金がなくても自己破産の手続きを進められる、とてもありがたい制度ですね。

- 収入が低い方は法テラスの立て替え制度が使える

- 専門家への依頼費用が通常よりも安くなる

- 毎月5,000円からの分割払いで無理なく返せる

手続き全体にかかる期間の目安

自己破産の手続きがすべて終わるまで、どれくらいの日数がかかるのでしょうか。

専門家に相談してから免責が下りるまで、およそ半年から1年程度かかるのが一般的です。

書類の準備や裁判所の審査スケジュールなど、段階を踏んで慎重に進められるため、一定の時間がかかるのですね。

焦る気持ちもあるかもしれませんが、取り立てはストップしているので穏やかに過ごせます。

落ち着いて生活を立て直す準備期間だと考えてみてください。

(出典:裁判所『自己破産申立について』)

- 全体で半年から1年程度の期間が必要になる

- 書類準備から申し立てまで数ヶ月かかる

- 申し立てから免責決定までさらに数ヶ月かかる

費用の支払いが不安な時の対処法

それでも費用の支払いに不安を感じる方は多いと思います。

多くの法律事務所では、費用の分割払いや後払いの相談に柔軟に乗ってくれます。

借金で苦しんでいる方が、手元にまとまったお金を持っていないことは、専門家もよく理解しているからです。

専門家に依頼すると借金の返済が一時的にストップします。

今まで返済に充てていたお金を、そのまま弁護士費用の積み立てに回すことで、無理なく支払うことができますよ。

費用の心配で自己破産を諦める必要はありません。

まずは無料相談で、支払い方法について相談してみましょう。

- 多くの法律事務所が分割払いや後払いに対応している

- 借金返済がストップした分を費用に充てられる

- 費用の心配があってもまずは無料相談に行ってみる

| 手続きの流れ | かかる期間の目安 | 主な内容 |

|---|---|---|

| 専門家への依頼 | 1日〜数日 | 相談・受任通知の発送 |

| 書類準備と申し立て | 3ヶ月〜半年 | 必要書類の収集・家計簿作成 |

| 免責許可の決定 | 3ヶ月〜半年 | 裁判官との面接・免責確定 |

自己破産に向いている人と向いてない人

多額の借金で返済の目処が立たない人

毎月の収入から生活費を差し引いても、まったく返済資金が作れない方は自己破産に向いています。

無理に返済を続けても借金は減らず、やがて生活が立ち行かなくなる可能性が高いからです。

たとえば、年収の3分の1を超えるような多額の借金があり、利息を返すだけで精一杯という状況であれば、早めに自己破産を決断した方が良いでしょう。

借金がゼロになることで、ようやく健全な生活を取り戻すことができますよ。

- 生活費を引くと返済できるお金が残らない

- 借金が年収の3分の1を大きく超えている

- 利息ばかり払って元本が減っていない状況

大切なマイホームを手放したくない人

「絶対に今の家には住み続けたい」という強い希望がある方には、自己破産は向いていません。

自己破産の手続きでは、持ち家などの価値ある財産は手放すことが法律で義務付けられているからですね。

マイホームを残しながら借金を整理したい場合は、「個人再生」という別の手続きを選ぶことをおすすめします。

自分の守りたい財産が何なのかを明確にし、専門家と相談して最適な手続きを選ぶことが大切です。

- 自己名義の持ち家を手放したくない方

- 自己破産ではなく個人再生を検討する

- 守りたい財産について専門家へ相談する

浪費やギャンブルが借金の主な原因の人

ギャンブルや過度な浪費が原因で借金を作ってしまった人は、自己破産が認められないリスクがあります。

これらは「免責不許可事由」に該当し、原則として借金の免除が認められないと法律で定められているからです。

ただし、裁判官が事情を考慮して特別に許してくれる「裁量免責」という救済措置もあるため、完全に不可能というわけではありません。

不安な場合は嘘をつかず、正直に弁護士へ打ち明けて対処法を考えてもらいましょう。

- ギャンブルや浪費は免責不許可事由になる

- 裁量免責という救済措置で認められることもある

- 弁護士に正直に話して対策を練ることが重要

手放せない高価な財産を持っている人

どうしても手放せない高価な車や、多額の預貯金を持っている方には自己破産をおすすめしません。

先ほどもお伝えした通り、一定以上の価値がある財産はすべて債権者への返済に充てられてしまうからです。

たとえば、親から相続した大切な土地や、仕事でどうしても必要な高価な機材などがある場合、任意整理などの別の方法を検討した方が良いでしょう。

財産を維持したまま借金問題を解決する道は他にもあるので、安心してくださいね。

- 一定以上の価値がある財産は没収されてしまう

- 大切な土地や機材を手放せない場合は不向き

- 任意整理など別の債務整理方法を検討する

安定した収入があり少しずつ返済できる人

毎月安定した収入があり、利息さえなくなれば借金を返していける方には自己破産以外の選択肢があります。

任意整理という手続きなら、将来の利息をカットして3年から5年の分割払いで完済を目指せるからですね。

任意整理であれば、整理するカードを選ぶことができるため、車のローンだけはそのまま払い続けるといった柔軟な対応が可能です。

自己破産という大きな決断をする前に、まずは返済の計画が立てられないか専門家に計算してもらいましょう。

- 利息がなくなれば完済できる方は任意整理が向く

- 任意整理なら手放す財産や影響を最小限にできる

- 整理する借金を選べるので柔軟な対応が可能

総括:自己破産は再出発のための制度です

自己破産は、借金に苦しむ毎日を終わらせ、生活を立て直すための大切な手続きです。

持ち家や高価な財産を手放す場合はありますが、生活必需品や一定の現金は手元に残せるため、すべてを失うわけではありません。

家族や仕事への影響も限定的で、正しく準備すれば不安を減らせます。

一人で抱え込まず、早めに弁護士や司法書士へ相談することが、新しい生活への第一歩です。

この記事が、あなたが新しい一歩を踏み出し、穏やかな日常を取り戻すためのきっかけになれば嬉しいです。

債務整理のおすすめ事務所

グリーン司法書士法人

- グリーン司法書士法人は豊富な相談実績を持つ

- 司法書士の他にファイナンシャルプランナーも在籍している

- 土日祝日や夜間、オンラインでの相談が可能

- オンライン面談は全国どこからでも利用可能

公式サイトはこちら

アビエス法律事務所

- アビエス法律事務所は債務整理を専門とする法律事務所

- 費用を10回払い対応で毎月の負担軽減

- 対応エリアは東京都、神奈川県、埼玉県、千葉県