消費者金融から何度も電話やSMSが届いているのに、「怖くて出られない」

「見て見ぬふりをしてしまう」という方は、実はとても多くいらっしゃいます📱💦

Yahoo!知恵袋や各種掲示板でも「消費者金融を無視し続けるとどうなるの?」という質問が後を絶ちません。

「給料日まで少し待てば返せる」「もう少し余裕ができたら連絡しよう」

——そうやってあいまいに先延ばしにしているうちに、気づけば何週間も、何ヶ月も経ってしまったという方もいるでしょう😰

今まさに返済に行き詰まり、督促の連絡を無視し続けているなら、「このまま放置したらどうなってしまうのか」「裁判や差し押さえになるのか」と、深夜にスマホを握りしめながら不安に震えているかもしれません。

私はかつて消費者金融の店長として、数え切れないほどの督促や滞納の現場の最前線を見てきました🏢 その経験から断言します。

消費者金融の連絡を無視し続けることで、事態が自然に好転することは絶対にありません。

放置した時間だけ、確実にリスクが積み重なっていきます。

しかし、今からでも正しい対応をとれば、借金問題は必ず解決できます✨

この記事では、「消費者金融 無視し続ける 知恵袋」で検索されている方が知りたい情報——無視した場合のリアルな末路から、安全な解決策まで——をわかりやすく解説していきます。

記事のポイント

- 消費者金融を無視し続けると遅延損害金が雪だるま式に増え続ける

- 2〜3ヶ月の滞納でブラックリストに登録され社会生活に支障が出る

- 裁判所から通知が届いた場合は2週間以内に対処しなければ強制執行になる

- 任意整理や法テラスの活用で今からでも借金問題は解決できる

知恵袋でも急増中の「消費者金融を無視し続ける?」

知恵袋に見る切実な声と実態

Yahoo!知恵袋や各種Q&Aサイトを「消費者金融 無視し続ける 知恵袋」というキーワードで検索すると、多くの切実な相談投稿が見つかります💬

その内容は実に多岐にわたります。

- 「消費者金融に3ヶ月連絡を無視し続けているが、このまま時効になりますか?」

- 「返済できなくて電話を無視したら職場に電話が来た、どうすればいい?」

- 「消費者金融からの督促を半年以上無視し続けているが裁判になりますか?」

- 「知恵袋でも話題の時効について、黙っていれば5年で借金はなくなりますか?」

これらの投稿に共通しているのは、返済できない状況に追い込まれた後、どうしたらいいかわからずに無視という選択をしてしまっているという点です。

そして多くの回答者が「無視し続けるのは絶対にNG」と口をそろえていることも特徴的です。

知恵袋などで「時効になるまで無視する」という方法を勧める投稿が見られますが、これは非常に危険なアドバイスです⚠️ 実際には時効が成立するための条件は複雑で、消費者金融側も時効完成前に必ず法的措置を取ります。単純に無視し続けているだけでは借金は消えません。

実際に「消費者金融 無視し続ける 知恵袋」で検索が増えている背景には、返済に困った人が増えているという現実があります。

金融庁の調査によると、消費者向け貸付は年間20兆円規模で推移しており、多重債務に関する相談件数も高水準が続いています。

一人で悩まず、正しい情報をもとに行動することが何より大切です。

無視をしてしまう心理的な理由

なぜ人は消費者金融からの督促を無視し続けてしまうのでしょうか?

元店長の立場として、多くの滞納者と接してきた経験から言えば、その背景には次のような心理があります😔

- 「電話に出たら怒鳴られるかも」という恐怖感

- 「今は返せないから電話しても意味がない」という思い込み

- 「見ないようにしていれば何とかなる」という現実逃避

- 「時間が経てば状況が改善するかもしれない」という希望的観測

これらの感情は、決して特別なものではありません。

追い詰められた状況では、誰でも同じような心理になります。

しかし、「無視する」という選択は、問題を解決するどころか、確実に状況を悪化させる一方通行の道です。

消費者金融の担当者は、実は怒鳴ったり脅したりすることを法律(貸金業法)で厳しく禁じられています。

返済できない旨を正直に話せば、多くの場合、返済計画の見直しなどの相談に乗ってもらえる可能性があります。

知恵袋でもこのことを知らずに無視を続けている方が非常に多いのが実態です。

時効を狙って無視し続けることの危険性

「消費者金融 無視し続ける 知恵袋」で調べると、「5年経てば時効になる」という情報を目にすることがあります。

確かに消費者金融の借金の消滅時効は原則として最終返済日から5年です。

しかし、時効を狙って無視し続けることは、現実には非常に難しく、むしろ危険な選択です。

消費者金融は時効が完成する前に、必ず訴訟や支払督促などの法的手続きを取ります。裁判上の手続きが入ると時効期間は10年に延長され、さらに遠のいてしまいます⚠️ また、時効は単に経過するだけでは成立せず、「時効の援用」という正式な手続きが必要です。

信用情報機関(CIC)では、61日以上または3ヶ月以上の延滞があると「異動」として記録されます。

時効を狙って無視し続けている間も、この記録は蓄積され続けます。

時効援用ができたとしても、信用情報の傷は残ります。

| 経過期間 | 消費者金融の対応 | あなたへの影響 |

|---|---|---|

| 1〜2ヶ月の滞納 | 電話・SMS・督促状による連絡 | 遅延損害金(年率最大20%)が加算開始 |

| 2〜3ヶ月の滞納 | 一括返済の請求・催告書の送付 | 信用情報機関に「異動」登録(ブラックリスト) |

| 3〜6ヶ月の滞納 | 裁判所への支払督促・訴訟の申し立て | 職場・家族に発覚するリスクが急上昇 |

| 判決確定後 | 強制執行の申し立て | 給与・銀行口座・資産の差し押さえ |

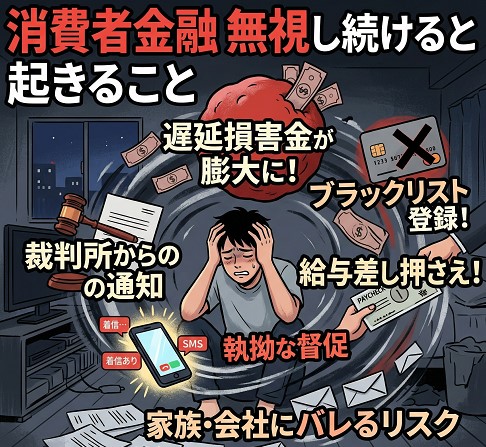

消費者金融を無視し続けると起きること

督促電話と遅延損害金が雪だるま式に増える

消費者金融からの連絡を無視し続けると、まず真っ先に問題になるのが「遅延損害金」の急激な増加です📞

元サラ金店長として断言しますが、金融業者は滞納による債権をシステムで厳格に管理しています。

絶対に見逃されることはありません。

滞納が長引くほど、元金ではなく「遅延損害金」ばかりが毎日のように膨れ上がり、いつの間にか返済不可能な金額に達する危険性があります⚠️

督促は段階的に厳しさを増していきます。

最初は本人への電話やSMSですが、それを無視し続けると郵便物が届き、固定電話への連絡も行われるようになります。

そして年率20.0%という上限利率で計算される遅延損害金の存在が、あなたの借金を静かに、しかし確実に増大させていきます💳

- 元金50万円でも1年間滞納すると約10万円の遅延損害金が発生する

- 少額返済しても損害金から引かれるため元金がほとんど減らない

- 雪だるま式に借金が増えていく終わりのない返済ループに陥る

私自身、店長時代に「気づいた時には損害金だけで元の借金額を超えてしまい、もうどうにもならない」と窓口で泣き崩れる利用者を何度も見てきました😢

さらに放置が続けば、一括返済を強く求められる督促状が内容証明郵便で届くことになります。

(出典:貸金業法施行規則および消費者契約法に基づく遅延損害金上限年率20%の規定 https://www.fsa.go.jp/)

信用情報へのブラックリスト登録の実態

次に待ち受けているのが、信用情報機関への「異動情報」の登録、いわゆるブラックリスト入りです📝

これは今後の生活基盤を大きく揺るがす重大なペナルティです。

滞納が2〜3ヶ月を超えると、CIC(シー・アイ・シー)やJICC(日本信用情報機構)など各信用情報機関に金融事故情報として確実に記録されてしまいます📋

知恵袋でも「時間が経てば信用情報の傷は消えるだろう」と考えている方がいますが、ブラックリストの登録期間は完済後も最長5年間に及びます⏳

この期間中、経済的な信用は社会においてほぼゼロに等しくなってしまいます。

- 新しいクレジットカードの審査に通らなくなる

- スマートフォン端末の分割払いができなくなる

- 住宅ローンやマイカーローンの契約が結べなくなる

- 賃貸物件の審査に落ちる可能性も出てくる

店長を務めていた頃、新規融資の審査で信用情報を照会すると、過去に他社での滞納履歴が原因でお断りしなければならないケースが毎日のようにありました🏦

一度異動情報が登録されると、今後の真っ当な社会生活への影響は計り知れません。

(出典:株式会社シー・アイ・シー『信用情報の登録内容と登録期間』 https://www.cic.co.jp/)

勤務先や家族に借金がバレるリスク

借金を滞納している方にとって精神的にもっとも追い詰められるのは「周囲にバレること」ではないでしょうか。

消費者金融からの連絡を無視し続けると、その悲惨な結末は避けられなくなります😭

貸金業法では正当な理由なく勤務先への取り立てを行うことは禁じられていますが、本人と連絡が全く取れない場合は「生存確認」を含め正当な理由と見なされるケースがあります🏢

何度も着信拒否にされ、郵便物にも一切の反応がないと判断された場合、業者はあなたの勤務先や実家に連絡することがあります📞

もちろん担当者は個人名を名乗り、会社に金融業者だと直接伝えることはありません。

しかし——

- 何度も同じ個人名から名指しで業務中に電話がかかってくる

- 不在と伝えても執拗に連絡先を求められる

- 同僚や上司から不審に思われ社内での信用を失う

自宅にも「重要」と書かれた督促状が届くようになれば、同居している家族にも隠し通すことは不可能になります。

私自身、会社への度重なる電話がきっかけで借金が発覚し、居場所を失って退職に追い込まれた方を何人も見てきました👔

周囲に絶対に知られたくないなら、業者を無視してはいけないのです。

最終的に給与や財産が差し押さえられる

督促や一括請求をすべて無視し続けた場合、行き着く先は「強制執行」、つまり財産の差し押さえという法的措置です💸

金融業者も債権回収のプロとして、決して妥協しません。

強制執行が裁判所から認められると、あなたの給与や銀行口座が強制的に差し押さえられ、会社にも借金の事実が公に発覚します🚨

「差し押さえられるような財産はないから大丈夫」と思っていませんか? 金融機関が債権回収のために真っ先に狙うのは、実はあなたの「毎月の給料」です💰

手取り給与の4分の1が強制的に天引きされ、借金と損害金が完済されるまで延々と続きます。

- 給与差し押さえのために勤務先の会社へ裁判所から直接書類が届く

- 銀行口座が突然凍結され生活費の引き出しや自動引き落としができなくなる

- 生命保険の解約返戻金なども差し押さえの対象になる

会社に裁判所から書類が届いた瞬間の滞納者の絶望的な表情は、痛ましくて見ていられないほどでした😰

生活のすべてを強制的に失う前に、専門家に頼るべきです。

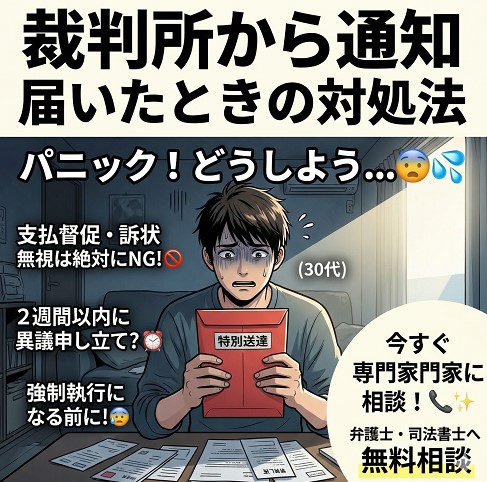

裁判所から通知が届いたときの対処法

支払督促や訴状が届いたら即行動が必要

消費者金融からの督促を無視し続けた結果、自宅に「特別送達」と書かれた見慣れない封筒が届くことがあります。

これが裁判所からの通知であり、決して放置してはならない最終警告です✉️⚖️

裁判所からの特別送達には「支払督促」や「訴状」などがあり、どちらも公的で強制力のある法的手続きが開始されたことを意味します🏦

消費者金融がよく用いる手段が「支払督促」です。

正式な裁判をしなくても、書類審査だけで借金全額の支払いを法的に命じることができる手続きです📋

- 通常の訴訟よりもスピーディーに手続きが進む

- 出廷する必要がないため、債務者が気づかないうちに事態が進行することも

- 異議を申し立てるための期間が法律で厳密に決められている

裁判所から支払督促が届いてから2週間以内に異議を申し立てないと、業者の請求がすべて認められてしまい、判決と同じ効力を持ってしまいます。

時間との勝負になるため、直ちに法的知識を持つ専門家に相談して動く必要があります。

裁判所の書類を絶対に放置してはいけない理由

裁判所からの通知を「難しくて怖い」「どうにもならない」と感じ、現実逃避して放置すると、取り返しのつかない事態になります💀

裁判所の書類を無視することは「相手の言い分を100%認めた(異議なしで敗訴した)」と宣言したことと同義になります⚠️

放置すれば「仮執行宣言」が出され、業者はいつでもあなたの財産を合法的に差し押さえることができる状態になります。

- 分割払いの交渉機会を完全に失う

- 遅延損害金を含めた全額の一括請求が法的に確定する

- 「いつ給与が差し押さえられるか」と怯える日々が始まる

裁判所の通知を無視することは、自分の人生を投げ出すことと同じです。

万が一書類が届いたら、自分で消費者金融に直接連絡するのは絶対NG です。

相手は百戦錬磨の回収のプロなので、不利な約束をさせられてしまいます🙅

代わりに弁護士や司法書士などの法律の専門家にすべて任せるのが唯一の正解です。

時効援用はこんなに難しい

「消費者金融 無視し続ける 知恵袋」でよく見かける「時効狙い」について、正確に解説します。

確かに消費者金融の借金は最終返済日から原則5年で消滅時効を迎えます(2020年4月以降の契約)。

しかし、時効援用には高いハードルがあります。

時効は「経過すれば自動的に成立する」ものではありません。「消滅時効の援用」という正式な手続きを内容証明郵便で行う必要があります。また、以下の行為で時効期間がリセットされます📋

- 債権者からの訴訟提起や支払督促の申し立て(裁判による時効の中断)

- 差し押さえ・仮差押え・仮処分をされた場合

- 「払います」「分割にしてください」など債務を認める発言や行動(債務承認)

特に注意が必要なのは「債務承認」です。

消費者金融からの電話に思わず「少し待ってください」と答えるだけでも、時効期間がリセットされてしまいます。

さらに、裁判上の手続きが入ると時効期間は10年に延長されてしまいます。

消費者金融は時効完成前に必ず法的手続きを取ります。

「無視し続けていれば5年後に時効になる」というのは、知恵袋でよく見かける大きな誤解です。

時効援用を検討している場合も、必ず弁護士や司法書士に相談してから動きましょう。

今すぐできる正しい解決策と相談窓口

段階別に選べる4つの解決策

無視を続けることが問題解決にならないとわかったところで、今からでも取れる具体的な解決策をご紹介します😊

状況によって最適な方法は異なりますが、どの段階でも「やり直し」はできます✨

① 未開封の郵便物をすべて開けて状況を把握する

② 借入先ごとの残高・延滞状況をメモする

③ 各社に「返済相談をしたい」と連絡する📞

債務整理には主に以下の4つの方法があります。

法テラス(日本司法支援センター)が公式に案内している方法です。

| 方法 | 内容・特徴 | こんな方に向いている |

|---|---|---|

| 任意整理 | 裁判所を介さず弁護士が債権者と直接交渉。

将来利息のカットや分割返済(3〜5年)を交渉する |

安定した収入があり、元金は返せる見込みがある方 |

| 個人再生 | 裁判所を通じて借金を大幅(最大で5分の1程度)に減額し、残額を3〜5年で返済する | 住宅を手放したくない方、収入はあるが借金額が多い方 |

| 自己破産 | 裁判所に申し立て、支払不能として借金の免責を目指す。

財産は処分される |

収入がなく返済の見込みが全くない方 |

| 特定調停 | 裁判所の調停委員が間に入り、返済計画について話し合いで解決を図る | 費用を抑えて手続きしたい方(本人申し立てが可能) |

この中でも特に多くの方が選ぶのが「任意整理」です。

弁護士や司法書士が受任通知を債権者に送った時点で、消費者金融からの直接の督促が法律上ストップします。

精神的な負担もその瞬間から大きく軽減されます😊

任意整理のメリットとデメリット

「消費者金融 無視し続ける 知恵袋」で調べている方が、最も気になる解決策のひとつが任意整理です。

正確に理解した上で選択しましょう。

任意整理の主なメリットは以下の通りです🌟

- 将来の利息がカットされ、毎月の返済額が大幅に下がる

- 弁護士が介入した瞬間から督促の電話・郵便がストップする

- 整理する借金を選べるため、保証人がいる借金は対象から外せる

- 自己破産・個人再生に比べて職場や家族に知られるリスクが低い

一方で、デメリットも正直にお伝えします⚠️

- 信用情報機関に事故情報が登録され、約5〜7年間は新規ローンやクレジットカードが使えなくなる

- 元金の大幅減額は基本的には見込めない(あくまでも利息カットが中心)

- 債権者が交渉に応じない場合もある

任意整理はすでにブラックリストに登録されている状況でも選択できます。「どうせブラックリストに載っているから関係ない」と諦めず、任意整理で毎月の返済負担を軽くして、将来の完済を目指しましょう💪

任意整理で最も重要なのは、早めに動くことです。

裁判所から書類が届いてしまった後では選択肢が一気に狭まります。

「消費者金融を無視し続ける」から「専門家に相談して任意整理」へ、一歩踏み出すことが借金地獄からの脱出の第一歩です。

無料で相談できる公的機関と専門家

「お金がないのに弁護士費用なんて払えない」という方も安心してください😊

費用を抑えて相談できる窓口がたくさんあります✨

・法テラス(日本司法支援センター):経済的条件を満たせば同一問題につき3回まで1回30分の無料法律相談が可能。弁護士費用の立て替え制度もあり。・日本貸金業協会 貸金業相談・紛争解決センター:☎️ 0570-051-051(平日 9:00〜17:00)Web相談も可。・法律事務所の初回無料相談:多くの事務所で初回相談は無料です。

相談前の準備は完璧でなくても大丈夫です😊 以下があると相談がスムーズに進みます。

- 債権者(消費者金融)の一覧と残高メモ

- 督促状・裁判所から届いた書類(あれば)

- 直近2〜3ヶ月の給与明細と通帳のコピー

- 毎月の収支のざっくりしたメモ

法テラスは「資料が手元になくても相談は可能」と案内しています。

まず電話一本かけることから始めましょう📞

なお、もし相手が登録のないヤミ金融の場合は、日本貸金業協会は警察相談専用電話「#9110」への相談を案内しています。

正規業者かどうか不明な場合は、まず登録確認を先に行うのが安全です。 現代の社会において、借金問題は誰にでも起こり得る身近で深刻な問題です。 私はかつて、全国展開する大手サラ金(消費者金融)の店長として長らく融資や債権回収の最前線に立っていました。 その業務の中で、借金 ... 続きを見る

司法書士法人ホワイトリーガルの口コミは?債務整理の評判と費用を解説

-

-

グリーン司法書士法人の評判は?費用が高い噂や任意整理の実態

グリーン司法書士法人について調べると、知恵袋や5chで怪しいといった口コミや評判を目にすることがあり、不安を感じる方も多いのではないでしょうか。 実績が豊富な事務所として大阪や東京だけでなく、名古屋、 ...

続きを見る

-

-

弁護士法人ちらいふくの評判は?債務整理の強みと費用を調査

借金に関する深刻な悩みがあり、解決策を探しているとき、インターネットで「弁護士法人ちらいふく」という法律事務所の名前を見かけることがあるかもしれません。 私自身も情報収集をしている中で、この事務所が実 ...

続きを見る

総括:無視を止めて今すぐ動こう

今回は「消費者金融 無視し続ける 知恵袋」というキーワードに込められた悩みに寄り添いながら、消費者金融の督促を無視し続けた場合に起こること、そしてその解決策についてわかりやすく解説してきました📝

消費者金融の督促を無視し続けると、遅延損害金が雪だるま式に増え、信用情報機関にブラックリスト登録され、周囲に借金がバレるリスクが高まり、最終的には給与や財産が差し押さえられる——これが元消費者金融店長が見てきたリアルな現実です。

知恵袋などで見かける「時効狙い」も、実際には時効期間がリセットされるリスクが高く、単純に無視し続けるだけでは借金は消えません。

しかし、どんなに深刻な状況であっても、今から正しい対処をすれば必ず解決の道はあります✨

任意整理・個人再生・自己破産・特定調停という法的手段があり、弁護士や司法書士、法テラスなどの専門機関が力になってくれます。

まず今日できることは、未開封の郵便物を開けて現状を把握し、法テラスや弁護士事務所へ相談の電話を一本かけることです📞

「消費者金融を無視し続ける」という選択をやめて、専門家の力を借りながら前に進む一歩を踏み出しましょう💪

あなたの状況は、必ず好転します。

債務整理のおすすめ事務所

グリーン司法書士法人

- グリーン司法書士法人は豊富な相談実績を持つ

- 司法書士の他にファイナンシャルプランナーも在籍している

- 土日祝日や夜間、オンラインでの相談が可能

- オンライン面談は全国どこからでも利用可能

公式サイトはこちら

アビエス法律事務所

- アビエス法律事務所は債務整理を専門とする法律事務所

- 費用を10回払い対応で毎月の負担軽減

- 対応エリアは東京都、神奈川県、埼玉県、千葉県

日本法規情報「債務整理サポート」

- 相談日時・場所の柔軟性

- 土日の相談もOK

- 相談のみでもOK

借金解決はこちら