「セントラルに申し込んだのに審査に落ちてしまった…どうして?」

「審査落ちの理由を知りたくて知恵袋を探し回っているけど、自分に当てはまる答えが見つからない…」

あなたは今、そんな不安や焦りを感じていませんか?

中小消費者金融の中でも柔軟な審査で知られる「セントラル」ですが、誰でも通るわけではありません。

「審査が甘い」と聞いていたのに落ちてしまうと、今後の生活費や支払いをどうすればいいのか、途方に暮れてしまいますよね。

私はかつてサラ金店長として、数多くの審査に携わってきた経験があります。

「なぜこの人は審査に落ちたのか」「どうすればお金の悩みを解決できるのか」の裏側を、現場の最前線で何百件と見てきました。

この記事では、元サラ金店長の私だからこそお伝えできる、セントラルで審査落ちになる本当の理由や、その後にやってはいけないNG行動、そして現在の厳しい状況から抜け出すための具体的な解決手順について、最新情報に基づいて徹底的に解説します。

知恵袋の断片的な情報だけでは分からない「審査担当者の本音」も交えてお話ししていきます。

この記事を最後まで読んでいただければ、あなたが今どんな行動を取るべきかが明確になるはずです。

![]()

記事のポイント

- セントラルの審査に落ちる主な理由と審査の裏側

- 審査に落ちた直後にやってはいけない取り返しのつかないNG行動

- お金の悩みを解決するための具体的な手順と再申し込みのコツ

- 返済が苦しい状況を根本から解決する任意整理という選択肢

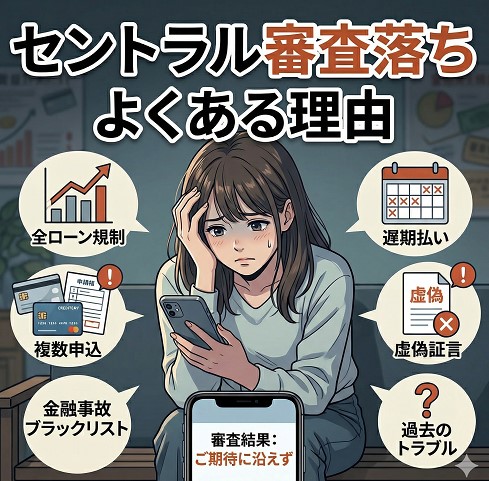

セントラル審査落ちのよくある理由とは

セントラルは過去の信用よりも「現在の返済能力」を重視する傾向がありますが、それでも貸金業法という厳格な法律に基づいた審査が行われています。

ここでは、審査落ちにつながる代表的な理由を深掘りして解説します。

他社からの借入が年収の三分の一以上

消費者金融の審査において、絶対に避けて通れないのが「総量規制」というルールの壁です。

総量規制とは、貸金業法によって定められた「年収の3分の1を超える貸付けをしてはいけない」という決まりのことです。

他社での借入総額がすでにこの基準に達している場合、どんなに現在の収入が安定していても、法律上新たな融資はできない仕組みになっています。

審査担当者は、指定信用情報機関のデータを照会することで、あなたが現在どこからいくら借りているかを1円単位で正確に把握しています。

知恵袋などで「総量規制を超えても借りられた」という書き込みを見かけるかもしれませんが、それは銀行カードローンなどの例外的な借入に限られますので注意が必要です。

- 総量規制は過度な借入から消費者を守るための法律上の上限

- すでに他社で年収の三分の一近く借りている場合は一発アウト

- 審査担当者は信用情報を必ず確認するため隠すことは不可能

特に注意したいのは、複数のクレジットカードのキャッシング枠も総量規制の対象に含まれる点です。

総量規制に抵触している状態での申込みは審査落ちの最大の原因になります。

現在のご自身の借入総額が年収の三分の一に達していないか、まずは冷静に借入残高の合計を確認してみることをおすすめします。

総量規制の例外に注意:クレジットカードのショッピング枠や、銀行のカードローン、住宅ローンなどは総量規制の対象外となります。

審査で重要視されるのは「貸金業者からの借入残高」です。

他社の支払いで遅れや滞納が出ている

現在進行形で、他社の返済が遅れていたり滞納したりしている場合、セントラルであっても審査通過は極めて厳しくなります。

「他社の返済に充てるためにセントラルで借りたい」と考える方もいらっしゃいますが、貸す側からすれば「すでに返済が滞っている人に新たにお金を貸すのは、貸し倒れのリスクが高すぎる」と判断せざるを得ません。

サラ金店長の視点から言えば、数日程度のうっかり忘れによる遅延ならまだしも、1ヶ月以上の長期滞納が現在進行形で記録されている場合、審査システムが自動的にはじいてしまうケースがほとんどです。

過去の失敗には寛容な会社であっても、現在のトラブルには非常にシビアに対応します。

- 現在進行形の滞納は「返済意思や能力がない」とみなされる大きなマイナス要因

- 他社の返済日を数日過ぎただけでも信用情報に遅延が記録されるリスクがある

- 他社返済のための借入(自転車操業)は審査担当者にすぐに見抜かれる

金融業界では情報の共有が迅速に行われています。

他社の支払いを延滞している状況は信用情報機関を通じて瞬時に把握されてしまいます。

一時的にお金が足りないからといって、安易に借入を増やしてその場をしのぐ考えは、最終的に自分の首を絞めることになりかねません。

(出典:日本信用情報機構(JICC)『信用情報の仕組み』)

短期間に複数の消費者金融へ申込んだ

お金に焦っていると、「どこか1社でも引っかかればいい」という思いから、手当たり次第に複数の消費者金融へ立て続けに申し込んでしまう方がいます。

しかし、これは業界用語で「申し込みブラック」と呼ばれる状態に陥る危険な行為です。

信用情報機関には「どこの会社に、いつ申し込みをしたか」という履歴が約半年間記録されます。

審査担当者がこの履歴を見たとき、「この人は短期間にこれほど多くの会社に申し込んでいる。

余程お金に困っているのか、それとも詐欺的な意図があるのではないか」と強い警戒心を抱きます。

- 1ヶ月以内に3社以上への申し込みは「申し込みブラック」とみなされることが多い

- お金への切迫感が強いと警戒され返済能力を疑われる原因になる

- 申し込みの事実だけでも信用情報機関に6ヶ月間記録が残ってしまう

仮に収入や借入残高に問題がなかったとしても、申し込みブラックの状態に陥っているだけで機械的に審査を落とされることは珍しくありません。

焦る気持ちは痛いほど分かりますが、闇雲に複数社への申込みを繰り返すことは絶対に避けるべき行動の一つです。

過去の金融事故が信用情報に残っている

自己破産や任意整理、あるいは長期間(2ヶ月から3ヶ月以上)の延滞など、過去に起こした大きな金融トラブルは「異動情報(金融事故情報)」として信用情報機関に登録されます。

いわゆる「ブラックリストに載っている」と呼ばれる状態です。

セントラルは大手消费者金融に比べて審査が柔軟であり、「過去に債務整理の経験があっても、現在安定した収入があれば状況に応じて審査する」スタンスではあります。

しかし、それは「誰でも通る」という意味ではなく、現在の収支バランスや勤務状況を非常に細かくチェックされるため、過去の事故が全く影響しないわけではありません。

- 長期延滞や債務整理の履歴は5年から10年程度は信用情報に残り続ける

- 過去にトラブルを起こした会社と同じグループ会社では永久に借りられないこともある

- 現在安定した収入があっても事故履歴は審査のハードルを大きく上げる要因

特に、過去にトラブルを起こした原因が改善されていない場合(例えば、年収が当時と変わらず支出が多いままなど)、過去の金融事故があることで返済能力が根本から疑問視されることになります。

セントラルなら大丈夫という過信は禁物で、過去の傷が癒えるまでは慎重な家計管理が求められます。

申込時の入力内容に誤りや虚偽がある

意外と多いのが、インターネットなどから申し込む際に入力した情報に、単なる誤りや明らかな虚偽があるケースです。

「審査に通りやすくしたい」という心理から、他社借入件数を少なめに申告したり、年収を少し多めに書いてしまったりする人は少なくありません。

しかし、前述の通り審査担当者は信用情報機関の正確なデータを持っています。

そのため、本人の申告内容と信用情報のデータに大きなズレがあった場合、「この人は嘘をついている」あるいは「自分自身の借入状況すら正確に把握できていないルーズな人だ」と評価されてしまいます。

どちらにしても、お金を貸す相手としては不適格という判断になります。

- 他社借入額や件数の過少申告は信用情報の照会ですぐにバレる

- 年収の過大申告も提出を求められる収入証明書などと突き合わせれば矛盾が出る

- 住所や勤務先の電話番号の間違いであっても確認が取れず審査落ちになる可能性がある

故意であってもうっかりミスであっても、申込内容の虚偽や不備は金融機関との信頼関係を根底から壊す行為です。

審査に通る確率を少しでも上げるためには、現在の自分の状況を1円単位で正確に正直に申告することが一番の近道だと言えます。

審査に落ちてしまった後のNG行動

セントラルの審査に落ちてしまったとき、パニックになって誤った行動を取ってしまう方が多くいます。

しかし、ここでの選択を間違えると、借金問題はさらに深く、解決困難な事態へと発展してしまいます。

絶対にやってはいけないNG行動を解説します。

すぐに別の消費者金融へ連続して申込む

審査に落ちた直後、「今月の支払いが迫っているから、なんとしても今日中にお金が必要だ」と焦り、そのままスマホから別の消費者金融に申し込みをしてしまう行動です。

これは先ほど挙げた「申し込みブラック」を自分から悪化させている状態であり、最もやってはいけない行動の筆頭です。

審査担当者は、他社での審査に今しがた落ちたばかりの人が、息をつく暇もなく自社に申し込んできた履歴を見ます。

こうなると、「どこでもいいからお金が欲しい切羽詰まった状況」であることが丸わかりになり、審査に通る希望はほぼゼロになります。

- 焦って次々と申込むことで信用情報がさらに悪化し完全に借り入れ不能のループに陥る

- 審査に落ちたという事実自体が他社にとってもネガティブなシグナルになり連鎖する

- 一時的な感情で申込みボタンを押す前に冷静に立ち止まることが重要

1社に落ちたということは、「あなたの現在の状況には、何らかの借入できない理由がある」という客観的な事実のサインです。

別の会社に申し込む前に、なぜ落ちたのか原因を分析せずに突っ走ることは極めて危険です。

冷静さを失ったままの連続申込みは、自分の信用を自ら傷つけていると自覚してください。

注意:申し込みブラックの状態は、一度陥ると履歴が消えるまで約半年間は新たな借り入れが非常に難しくなります。

焦りが最大の敵であることを忘れないでください。

闇金やSNSの個人間融資に手を出してしまう

どこからもお金を借りられず、藁にもすがる思いで「審査なし」「ブラックでも即日融資」といった甘い言葉に騙され、闇金(ヤミ金融)やTwitter(X)などのSNSで横行している個人間融資に手を出してしまうケースが後を絶ちません。

これらは違法な高金利での貸し付けであり、一度でも関わってしまうと、職場や家族への執拗な取り立て、個人情報の悪用など、あなたの人生そのものを破壊する深刻な事態に直面します。

サラ金店長として、こうした違法業者に手を出した結果、夜逃げ同然で姿を消さざるを得なくなった人を何人も見てきました。

- 法外な利息(トイチやトサンなど)を請求され元本が雪だるま式に増え続ける

- 返済が少しでも遅れると家族や勤務先まで巻き込んだ恐喝まがいの取り立てが来る

- SNSの個人間融資は詐欺や犯罪に巻き込まれるリスクが非常に高い温床

どれほどお金の工面に追い詰められていたとしても、違法な業者や見知らぬ個人からお金を借りることは完全な破滅への入り口です。

どんなにお金がなくても、絶対に闇金などの甘い罠には近づかないことを肝に銘じてください。

クレジットカードの現金化を利用する

「お金は借りられないから、手持ちのクレジットカードのショッピング枠を現金化業者に頼んで現金に換えよう」というのも、非常に危険なNG行動です。

クレジットカードの現金化は、カード会社の利用規約で明確に禁止されている違反行為です。

例えば、50万円分のショッピング枠を使って業者の指定する商品を買い、それを業者に40万円で買い取ってもらうような仕組みです。

手元には現金が入りますが、後日カード会社には50万円の請求が来ます。

目先の現金を手に入れるために、実際には非常に高い手数料を支払っているのと同じことであり、負債を徒らに増やすだけです。

- 現金化がカード会社に発覚した場合、カードの強制解約や一括請求といった重いペナルティが科される

- 悪質な現金化業者に個人情報やカード情報を騙し取られる詐欺被害のリスクがある

- 事実上、非常に高い金利でお金を借りているのと同じであり家計の破綻を早めるだけ

カード会社は不自然な高額決済や現金化の手口を常に監視しています。

現金化がバレた瞬間にクレジットカードが止められ一括請求されるという地獄に直面します。

安易な現金化による一時しのぎは、状況をさらに悪化させる最悪の選択肢です。

虚偽の年収や勤務先で再度申込みをする

A社で正直に年収を書いて落ちたから、次はB社で少し年収を水増しして申し込んでみよう。

あるいは、アリバイ会社(架空の勤務先を装う業者)を利用して、有名な企業に勤めているように偽装しようとするケースです。

こうした虚偽申告は、単なる嘘では済まされない重大な問題です。

金融機関はさまざまなデータベースや独自のノウハウを用いて審査を行っており、不自然な申告はすぐに見破られます。

もし虚偽が発覚した場合、金融機関を騙してお金を引き出そうとする「詐欺未遂」として扱われる可能性すらあります。

- アリバイ会社の利用は金融機関にリスト化されており一発で見抜かれることが多い

- 虚偽申告がバレるとその金融機関のグループ全体から「社内ブラック」として永久追放される

- 悪質な場合は法的なトラブルに発展し社会的信用を完全に失うリスクがある

お金を借りる上で最も大切なのは「信用」です。

嘘をついてまでお金を借りようとする行為は詐欺に該当する可能性があり、絶対に許されるものではありません。

現状を偽ってまで借入をしようとすることは、自分自身を犯罪の淵へと追い詰める行為です。

| NG行動の種類 | 発生する重大なリスク | 危険度と結果 |

|---|---|---|

| 連続申込み | 信用情報が申込み履歴で埋め尽くされ、「申し込みブラック」として半年間一切の借入ができなくなる。 | 高リスク (信用悪化) |

| 違法業者・闇金 | 法外な利息と非合法な取り立てにより、自身だけでなく家族や職場も巻き込み、生活が完全に破壊される。 | 極大・破滅 (生活破壊) |

| クレカ現金化 | 利用規約違反によりカード強制解約、一括請求。

高額な手数料損により事実上の多重債務と同じ状態に陥る。 |

極大 (一括請求) |

| 虚偽申告 | 審査の際に嘘が発覚すると、その会社で二度と借入不可になる「社内ブラック」扱い。

悪質な場合は詐欺罪に。 |

大リスク (法的トラブル) |

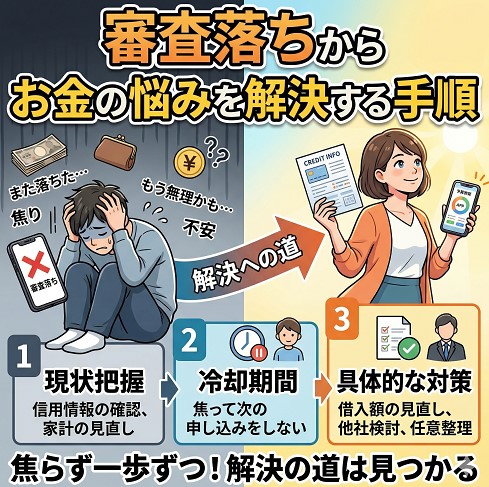

審査落ちからお金の悩みを解決する手順

NG行動に走る前に、落ち着いて現状を分析し、正しい解決策へと導くステップを踏みましょう。

セントラルの審査に落ちたという結果に対しても、正しい手順を踏めば必ず活路は見出せます。

自身の信用情報を開示して現状を把握する

なぜ自分が審査に落ちたのか、正確な理由を知ることは次のステップへ進むための第一歩です。

金融機関が教えてくれない「審査落ちの本当の理由」は、あなた自身の信用情報を自分自身で確認することで明らかになるケースが多々あります。

現在、日本には「CIC」「JICC」「KSC(全国銀行個人信用情報センター)」という主要な信用情報機関があり、誰でも自分の情報をスマートフォン等から簡単に開示請求することができます(手数料1,000円程度)。

そこに記された過去の延滞記録や、現在の正確な借入総額を確認しましょう。

- スマートフォンから専用アプリなどで簡単に自身の信用情報を開示請求できる

- 身に覚えのない携帯電話料金の端末代金の支払い遅れなどが原因になっていることがある

- 自分の借入状況を客観的な数字で把握することで現実を直視し対策が立てやすくなる

審査に落ちた原因を勘に頼るのではなく、信用情報という確固たるデータを確認して現状を正しく逃げずに把握することが必要です。

自分では気づいていなかった意外な滞納記録が審査落ちのネックになっている場合も少なくありません。

補足:特に若い方に多いのが、スマホの本体代金の分割払いを数回延滞していたことが原因でブラックリスト扱いになっているケースです。

これらも信用情報にはバッチリ記録されています。

半年以上の期間を空けてから再申込みする

もし、直近で複数社に申し込みをしてしまって「申し込みブラック」になっている可能性が高いのであれば、すぐに次を探すのは得策ではありません。

申し込み履歴は信用情報機関に約6ヶ月間保存されるため、最低でもその期間は新たな申し込みを我慢すべきです。

半年という期間は長く感じるかもしれませんが、この間に借入を少しでも減らす努力をしたり、安定した収入を継続したりすることで、審査担当者からの評価は必ず向上します。

「連続して申し込む切羽詰まった人」から「半年間しっかりと家計を回してきた人」へと見え方が変わるのです。

- 申し込み履歴がきれいになる半年後までグッと堪えて我慢することが重要

- 期間を空けることで「お金に困っている・焦っている」というネガティブな印象を払拭できる

- その半年の間に少額でも他社の借入残高を減らせれば再審査で非常に有利に働く

お金がすぐに必要だからといって焦って動くのは逆効果です。

あえて半年という期間を空けて冷却期間を設けることが、結果的に審査通過の近道となります。

この待機期間をどのように過ごすかで、半年後の結果は大きく変わってきます。

借入希望額を必要最小限まで下げる

よくある失敗として、本来必要な金額は10万円なのに、「念のため」「枠は大きい方がいいから」と50万円や100万円の希望額を出してしまうケースがあります。

借入希望額が高くなればなるほど、審査のハードルは格段に上がりますし、総量規制の枠にも引っかかりやすくなります。

審査側の心理としては、少額の希望であれば「給料日までの生活費の足しだろうから、返済の目途は立ちやすい」と判断しやすくなります。

しかし高額になると、「何に使うのか」「返済計画は現実的か」など、非常に厳格な目で調査せざるを得なくなります。

- 希望額はギリギリ必要な金額(5万円〜10万円など)に設定することで審査のハードルを下げる

- 初めは少額で契約し、半年ほど期日通りに返済して実績を作れば後から増枠できる可能性が高い

- 不要に高い枠を希望することは自分の返済能力を過信していると受け取られかねない

初めて申し込む会社に対しては、最小限の本当に必要な金額だけを希望してハードルを下げる工夫が効果的です。

まずは小さな金額から信頼関係の土台を築き上げていくという意識を持つことが大切です。

独自の基準を持つ他の中小金融を探す

どうしてもすぐに少額の資金が必要で、かつ信用情報に致命的な傷(現在進行形の滞納や総量規制オーバー)がない場合は、セントラルとは異なる独自の審査基準を持っている他の中小消費者金融を検討するのも一つの方法です。

中小消費者金融は大手と違い、社長や審査担当者の「人を見る目」や「個別の事情を汲み取る独自のノウハウ」で融資を決定することが多くあります。

A社で落ちても、B社では「過去の事情は分かりました、現状安定しているなら少額からお貸ししましょう」となるケースは実際にあります。

- 金融機関ごとで重点を置く審査ポイントが異なるため他社なら通る可能性は残されている

- 対面での面談や細かいヒアリングを通じて過去の事情を真摯に聞いてくれる会社もある

- ただし連続申し込みにならないよう、本当に厳選した1社に絞って申し込むことが鉄則

セントラルの基準には合わなかったというだけで、他のすべての中小金融で門前払いされると決まったわけではありません。

ただし絶対に忘れてはならないのは、闇金ではない正規の登録業者かどうかを金融庁のデータベースで確認してから申し込むことです。

返済が苦しいなら任意整理も賢い選択肢

これまでセントラルの審査に落ちた理由や、その後の手順について解説してきました。

しかし、もしあなたが

「そもそも複数の会社から借りていて、毎月の返済額が給料の多くを占めてしまっている」

「返済のために別の会社から借りようとして審査に落ちた」

という自転車操業の状態にあるのなら、これ以上借入を増やすことは問題の根本的な解決にはなりません。

ここでぜひ知っていただきたいのが、国が認めた法的な借金減額の手続きである「任意整理」という選択肢です。

任意整理とはどんな手続きなのか

任意整理とは、弁護士や司法書士といった法務の専門家があなたに代わって債権者(お金を借りている消費者金融やカード会社)と直接交渉し、今後の利息(将来利息)をカットしたり、毎月の返済額を無理のない金額まで減らして、おおむね3年から5年かけて完済を目指す手続きのことです。

自己破産のように家や車などの財産を手放す必要がなく、整理したい借金だけを選ぶことができるため、多くの人が利用している手続きです。

- 専門家が間に入ることで金融業者からの取り立てや督促が即座にストップする精神的安堵がある

- これから支払う予定の重い利息がカットされるため完済へのゴールが明確になる

- 家族や会社に内緒で進めやすいというプライバシー面のメリットが大きい

借金で首が回らなくなると「借りては返す」のループから抜け出せなくなります。

任意整理はこれ以上の借金増大を食い止め、生活を立て直すための強力なリセットボタンとなります。

あなたが今、毎月利息ばかりを払っていて元本が一向に減らないと悩んでいるなら、最も有効な手段と言えるでしょう。

専門家に相談して前向きな一歩を踏み出す

「弁護士に相談するなんてハードルが高い」「怒られるんじゃないか」と躊躇する方も多いと思います。

しかし、借金問題に強い弁護士や司法書士の事務所は、毎日あなたと同じような悩みを抱えた方々からの相談を無料で受け付けています。

彼らは責めることもなく、あなたの現在の収支状況を丁寧にヒアリングし、「毎月いくらなら無理なく返していけるか」を一緒に考えてくれます。

- 初回相談は無料で受け付けている法律事務所が数多く存在するため費用の心配はいらない

- 専門家に相談するだけでも「解決の道筋が見えた」と精神的なプレッシャーが劇的に軽くなる

- 着手金などの費用も後払いや分割払いに応じてくれるケースがほとんどで手元のお金がなくても頼める

審査に落ちたことは、「これ以上借金を増やしてはいけない」という一つの警告サインです。

一人で限界まで抱え込み、解決手段がないまま追い詰められてしまう前に専門家を頼ることは、決して恥ずかしいことではありません。

無料相談という前向きな第一歩を踏み出し、人生の立て直しを図りましょう。

債務整理のおすすめ事務所

グリーン司法書士法人

- グリーン司法書士法人は豊富な相談実績を持つ

- 司法書士の他にファイナンシャルプランナーも在籍している

- 土日祝日や夜間、オンラインでの相談が可能

- オンライン面談は全国どこからでも利用可能

公式サイトはこちら

アビエス法律事務所

- アビエス法律事務所は債務整理を専門とする法律事務所

- 費用を10回払い対応で毎月の負担軽減

- 対応エリアは東京都、神奈川県、埼玉県、千葉県

日本法規情報「債務整理サポート」

- 相談日時・場所の柔軟性

- 土日の相談もOK

- 相談のみでもOK

借金解決はこちら

総括:審査落ちを焦らず、正しい解決への一歩を踏み出そう

セントラルの審査に落ちてしまうと、今後の生活に不安を感じて焦ってしまうかもしれません。

しかし、ここでパニックになって連続申し込みや違法業者に手を出してしまうのは絶対に避けましょう。

まずはご自身の状況を冷静に見つめ直し、信用情報の確認や半年間の待機期間を設けるなど、正しいステップを踏むことが大切です。

また、すでに他社の返済で首が回らない状態であれば、新たな借入でその場をしのぐのではなく、任意整理という根本的な解決策に目を向けるべきタイミングかもしれません。

一人で借金の悩みを抱え込む必要はありません。

専門家の無料相談などを活用して、生活を立て直すための前向きな第一歩を踏み出してください。

落ち着いて行動すれば、あなたの現状は必ず好転します。

![]()