「車が欲しいけれどローンに通るか不安だ」

「車のサブスクリプションなら初期費用がゼロだから安心かもしれない」という声を、毎日のように耳にしていました。

近年、テレビコマーシャルやウェブ広告で「頭金なし、月々定額で新車に乗れる」という魅力的なフレーズをよく目にするようになりました。

しかし、消費者金融の現場でリアルな金銭トラブルを見てきた人間からすると、便利さの裏には必ず確認すべきリスクが潜んでいると断言できます。

特に現在の急激な物価上昇や金利動向を見据えると、お金に対する正しい知識を持たずに安易に契約してしまうことは、将来の家計を脅かす火種になりかねません。

ネット上で「車のサブスクはやめとけ」という意見が散見されるのは、決して無責任な噂ではなく、明確な金融的・制度的な理由が存在するのです。

車のサブスクは、初期費用を抑えて手軽に車を持ちたいというニーズにマッチする素晴らしいサービスである一方で、ローン購入と比較した場合の総支払額の差や、契約終了時の厳しい条件など、事前には分かりにくいデメリットが含まれています。

「やめとけ」と言われてしまうのは、そうした隠れたリスクを理解せずに飛びついてしまい、後悔する人が後を絶たないためです。

この記事では、金融の裏側を知り尽くした私の視点から、最新情報を基に、なぜ車のサブスクがやめとけと言われるのか、その本当の理由を徹底的に解剖します。

そして、昔ながらの自動車ローン(マイカーローン)で購入した場合との違いを客観的に比較し、あなたがどちらを選ぶべきか、具体的な判断基準をご提供します。

この先数年間の豊かなカーライフを守るためにも、ぜひ最後までじっくりとお読みください。

記事のポイント

- 車のサブスクがやめとけと言われる本当の理由と隠れたリスクがわかる

- 2025年最新のサブスク事情とマイカーローンの具体的な違いが理解できる

- 総支払額や途中解約時の違約金など金銭面でのシビアな現実を把握できる

- あなたの価値観や家計状況に最適な車の持ち方が客観的に判断できる

サブスクの基本と普及の背景

なぜこれほどまでに車のサブスクが世間に広まっているのでしょうか。

ここでは、サービスが急速に普及してきた時代背景と、利用者が魅力を感じる基本的な構造について、金融の視点も交えて紐解いていきます。

定額制の魅力と利用者の急増

車のサブスクリプションは、月々の利用料を支払うことで、自分専用の車として自由に使用できるサービスです。

現在に至るまで、特に若い世代やシニア層を中心に利用者が急増し続けています。

その最大の理由は、複雑な維持費が一元化されている点にあります。

- 車両本体価格に加えて各種税金や自賠責保険料なども全てコミコミであること

- 契約期間中の定期的なメンテナンス費用や車検費用までもが定額化されている

- 頭の痛い突発的な出費が極限まで抑えられ家計の予算管理が飛躍的に簡単になる

- 最新の安全装備が搭載された新車に数年周期で常に乗り換え続けることができる

消費者金融の窓口に相談に来る方の多くは、毎年春にやってくる自動車税の支払いや、数年に一度の車検費用の捻出に苦労されていました。

サブスクは車に関するあらゆる出費を月額料金として平準化できるため、家計の急なショートを防ぐという意味で大きなメリットがあります。

預貯金に余裕がないご家庭にとって定額制というシステムは圧倒的な安心感をもたらすのです。

初期費用ゼロがもたらす安心感

車を現金やローンで購入しようと思うと、本体価格の他にも登録諸費用や環境性能割、任意保険の初年度一括払いなど、少なく見積もっても数十万円の現金が必要になることが一般的です。

しかし車のサブスクでは、これらが月々の料金に分割して組み込まれているため、貯金がなくてもすぐに乗り始めることができます。

- 契約締結時の手付金や頭金といったまとまった現金が一切不要であるケースが多い

- 銀行系カーローンなどのように厳しい属性審査による弾かれの心配がやや減少する

- 引っ越しや結婚などの出費が重なるライフイベント時でも手元資金を残すことが可能

- 納車までの手続きが簡略化されておりオンラインで完結するサービスも増加傾向にある

私自身、過去にお客様から「車がないと仕事に行けないのに頭金が作れないから金利の高いフリーローンを借りたい」というご相談を受けたことがあります。

初期費用ゼロという特徴は手元の現金を減らさずに生活の足を確保できるという点で、社会的意義すら持つ素晴らしい仕組みと言えます。

しかし手軽に申し込みができるからこそ契約内容の細部を見落としがちになるという危険性も孕んでいることを忘れてはなりません。

サブスクやめとけと言われる理由

いよいよ本題に入ります。

前述のような確かなメリットがあるにも関わらず、なぜ一部で「サブスクだけは絶対にやめとけ」と強い言葉で否定されるのでしょうか。

長期間の契約に潜む、知られざる落とし穴について解説します。

途中解約による高額な違約金

車のサブスクにおいて最大のタブーとされているのが、契約期間中の「途中解約」です。

月額定額制とはいえ、動画配信サービスのように「今月で見ようと思った番組を見終わったから解約ボタンを押そう」というような手軽さは一切ありません。

- 契約時に定められた利用期間中の解約は原則として固く禁じられている

- やむを得ず解約する場合は残りの期間の利用料を一括で請求されることが多い

- 海外赴任や病気など不可抗力であっても免責されず違約金が発生するリスク

- 事故で全損した場合も強制解約となり高額な精算金が発生する最悪のケース

金融の世界でも、途中解約に対するペナルティは存在しますが、車のサブスクの場合はその金額が桁違いです。

解約時に数十万円から百万円を超える違約金が一括請求されるケースがあることは、絶対に知っておくべき残酷な事実です。

将来の自分の生活環境が変わらないと断言できない限り安易な長期契約は危険であると言わざるを得ません。

現在、一部のサービスでは「解約金フリープラン」なども登場していますが、その分月々の利用料がかなり割高に設定されていることがほとんどです。

目先の安さを取るか、万が一の解約の自由を選ぶか、家計の状況に合わせて慎重にシミュレーションする必要があります。

走行距離制限による使いづらさ

サブスクの車は、あくまで「リース会社から指定の期間借りている状態」にすぎません。

そのため、将来返却された時の車の価値(残価)を担保するために、走行距離に厳格な上限が設けられていることが大半です。

- 利用会社によって異なるが月間千キロから千五百キロ程度の走行制限が一般的

- 休日に遠方へのドライブや旅行を高頻度で楽しむ人にはあっという間に超過する基準

- 契約満了時に走行距離を確認され制限をオーバーしていると追加の精算金が発生する

- 日々の運転中に常にメーターを気にして走らなければならないという精神的なストレス

車を日常的な買い物や近所の送迎のみに使用するのであれば問題ありません。

しかし通勤距離が長かったり趣味で車を使う方には走行制限は致命的なデメリットとなります。

自由にどこまでも走れるというマイカー本来の醍醐味が損なわれてしまうため、車の使い方がアクティブな方には「やめとけ」と言われるのです。

カスタマイズが制限される不便さ

車好きの方にとって、愛車を自分好みにカスタムするのは大きな喜びの一つです。

しかし、サブスクの車は所有権がリース会社にあるため、返す時は借りた時の状態(原状回復)に戻すことがルールとして徹底されています。

- アルミホイールの変更やローダウンなど車の価値を変えるような改造は一切禁止

- カーナビの交換やオーディオの追加なども原状回復ができない場合はトラブルの元

- ペットを乗せたり車内で喫煙することも匂いや汚れが残るため禁止されているケースが多い

- 小さな擦り傷やへこみであっても返却時に価値を下げる要因とみなされ精算の対象となる

自分の手元にあっても借り物にすぎないため、常に他人の車に乗っているような気遣いが必要であり所有の喜びを味わいにくいという声は数多く聞かれます。

お子様が小さく車内を汚してしまったり傷をつけてしまう可能性が高いご家庭においても、神経をすり減らす原因となるかもしれません。

総支払額がローンより高くなる

私のような金融出身者が最も警鐘を鳴らしたいポイントが、お金の総額計算です。

月々の負担が軽いからといって、長期間のトータル支払額を見たときに、自身でローンを組んで購入するよりも結果的に高くついてしまうケースが多々あります。

- リース会社の手数料や事務利益が月額料金に上乗せされているという構造の理解

- 契約期間が終わった時に車を手放しても手元には何の資産も残らないという事実

- もし車を買い取りたいと思った場合に追加の車両残価を支払うと割高になること

- 金利の安い銀行等のマイカーローンと比較すると最終的な出費の差額が大きくなる

サブスクは「時間と手間をお金で買うサービス」です。

税金の支払い代行や車検の手配といった手数料が含まれているため純粋な車両代よりも割高になっているのです。

自分で手間をかけても1円でも安く車を手に入れたいと考える合理的な方にとっては、サブスクは経済的な損失と感じられるため推奨されません。

ローン購入のメリットとデメリット

サブスクの対極にある伝統的な車の持ち方が、ローンを活用した購入です。

銀行や信用金庫の自動車ローン、あるいは販売店が提携するディーラーローンを利用するこの方法は、現在でも最もポピュラーな手段です。

かつて消費者金融で融資審査を担当していた経験から、ローンのメリットと気を付けるべきデメリットを整理します。

車が自分の資産になる最大の利点

ローンを組んで車を購入する最も大きなメリットは、最終的に車が「自分自身の完全な資産になる」という点です。

これは、単に借りているだけのサブスクとは根本的に異なる強力な強みです。

- ローンをすべて完済すれば完全に自分の所有物となり愛着を持って乗り続けられる

- 売却する際も自分の意志でタイミングを選び下取りに出して次の車の資金にできる

- 週末の家族旅行や趣味の長距離ドライブでも走行制限を一切気にする必要がない

- ホイールの交換や内装のドレスアップなど自分の好きなようにカスタマイズして楽しめる

何より所有権があるということは大きな心理的余裕をもたらします。

大切に乗った車であれば数年後に数百万円の価値で売却できる可能性もあり、これは将来の家計にとって大きな助けとなります。

サブスクのように手元に残らない空しい支払いではなく資産形成の一環になるという考え方もできるのがローン購入の最大の魅力ですね。

金利負担と初期費用の発生

一方で、ローン購入には避けて通れない金利というコストと、契約時の一時的な費用の問題があります。

特に預金残高が少ない若い方にとっては、この初期の負担が新車購入の大きなハードルになりがちです。

- 車両の本体価格の他に登録手数料や各種税金といったまとまった現金が手元に必要

- 金融機関から借り入れた元金に対して利息という追加の支払いが発生し計算が複雑になる

- ローン返済とは別に毎年春に自動車税の納付書が届き車検費用も別途用意しなければならない

- ディーラーローンは手続きが簡単だが銀行ローンに比べて金利が高く設定されがちである

お金を貸す側からすると利息を頂くのは当然ですが、長期間のローンを組めば組むほど金利の総負担額は膨れ上がり最終的な支払いは高額になります。

特に2025年現在のように金利動向が不安定な時代には、変動金利か固定金利かを慎重に見極めなければ毎月の返済額が上昇してしまうリスクも常に見え隠れしている点には最大限の注意を払う必要があります。

審査基準と融資の通りやすさ

ローンを組むにあたって最大の関門となるのが「審査」です。

誰でも希望通りの条件でお金を借りられるわけではなく、個人の信用情報によって結果は冷酷に分かれます。

この点において、サブスクとマイカーローンではそれぞれの基準が異なります。

- 銀行独自の厳しい審査基準により過去の延滞履歴があると融資が通らないことが多い

- 現在の雇用形態や勤続年数によって借入可能額が大きく制限されてしまう厳しい現実

- 他のクレジットカードのキャッシングや住宅ローン等との合算で返済比率が計算される

- ディーラーローンであれば比較的審査に通りやすいが所有権が販売店に残るケース(所有権留保)がある

金融機関の担当者は、申込者の年収に対する返済負担率をシビアにチェックします。

もし信用情報に不安がある場合は銀行ローンよりもサブスクの審査の方が通りやすいと言われることもありますが、結局はどちらのサービスを利用するにしても真面目な支払い実績が欠かせない絶対条件であることを肝に銘じておきましょう。

サブスクとローンの徹底比較

ここまでの情報を踏まえて、両者を様々な角度から比較してみます。

どちらが絶対に優れているという正解はなく、利用する方の優先順位によって最適な選択肢は変化します。

以下の比較表を参考に、あなたの価値観や生活のスタイルをチェックしてみてください。

| 項目 | 車のサブスク | マイカーローン購入 |

|---|---|---|

| 初期費用の必要性 | 原則不要(頭金なし) | 税金や諸費用などが必要 |

| 月々の支払い内訳 | 税金・車検もコミコミ定額 | ローン返済のみ(他は別途) |

| 所有権と売却可否 | 会社所有(売却不可・返却) | 自己所有(完済後に売却可) |

| 使用時の細かな制限 | 走行距離制限やカスタム不可 | 一切の制限なく完全に自由 |

この表から分かるように、コストと手間のバランスが対照的になっています。

日常の面倒な出費を全て一本化したいのか、それとも長期的な資産価値と自由度の高さを重視したいのか、ご家族でじっくりと話し合うための材料にしてください。

家計管理のしやすさでの比較

日々の生活費を預かる主婦の方や、家計簿をきっちりとつけている方にとって「月々の支出が一定であるか」は非常に重要な問題です。

- サブスクであればボーナス月でも支払い額が変わらず家計の赤字リスクを抑えられる

- ガソリン代と駐車場代さえ用意すればそれ以上車にお金がかからない明朗な会計・設計

- ローン購入の場合には春の税金ラッシュや思いがけない修理費用に備えた別途の貯金が必須

- 突発的なタイヤ交換やバッテリー上がりなどのメンテナンス費用の扱いに大きな違いがある

家計相談の現場では、急な車の故障で数十万円が必要になり貯金を崩して泣く泣く生活費を切り詰めたという相談者が後を絶ちません。

メンテナンス費用まですべてコミコミのサブスクならばこうしたイレギュラーな出費の恐怖から解放される点は、ローンの利息や手数料というデメリットを補って余りある安心感をもたらしてくれます。

ライフスタイルの変化への適応

転勤、出産、子供の成長による独立など、人生における生活環境は変化し続けます。

このような変動に対する強さにも違いがあります。

- サブスクは中途解約ができないため転勤で車が不要になっても痛い出費を強いられる

- ローン完済後であれば子供の成長に合わせて急遽ミニバンにに買い替えるという選択も自由自在

- しかし3年などの短いサブスク契約を賢く更新し続けることで常に最新の安全技術を体感できる

- 引越しなどで駐車場事情が変わる可能性がある方にとってはローンでの長期保有は足枷に

長期的な目で見ると、ローン購入による所有権は売却という手段を使えるためあらゆるライフイベントに柔軟に対応できる武器になります。

一方でサブスクもライフプランが明確であり3年や5年で乗り換える前提であれば最新の車に手軽に乗れるという別の形での柔軟性を提供してくれると言えるでしょう。

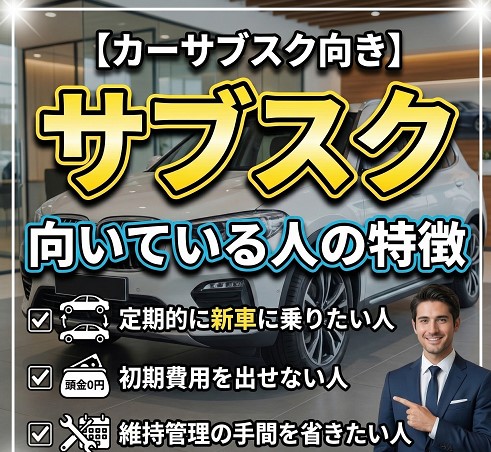

サブスクが向いている人の特徴

ここまで、サブスクリプションとローン購入の両面とその違いを説明してまいりました。

それでは具体的に、どのような価値観や生活状況にある人が「サブスクに向いている」と言えるのでしょうか。

過去の相談者様の事例も交えながら、サブスクの特性を最大限に活かせるタイプの方をご紹介します。

これらに多く当てはまるのであれば、ネット上の「やめとけ」という声はあなたには当てはまらないかもしれません。

定期的に新車に乗り換えたい人

車好きの方や、最新の安全装備に魅力を感じる方にとって、車は長く乗るものではなく「数年ごとに買い替えて楽しむもの」という位置づけになります。

- 3年や5年といった短いスパンで新しいモデルの車に乗り換え続けることが前提である

- 自動ブレーキや運転支援システムなど常に最新のテクノロジーの恩恵を受けたいと考える

- 数年で手放すため走行距離を短く抑えることができ返却時の残価割れリスクが少ない

- 面倒な下取り査定や売却手続きを省きスムーズに次の新車のハンドルを握りたい

マイカーローンを利用して3年ごとに新車を買い替えるのは、売却時の査定額に大きく左右されるため家計への負担が読みづらいという欠点があります。

新しい車が好きで常に最新機能を求める方にとってサブスクは最も合理的なシステムのひとつであり、残価が初めから差し引かれた明確な定額料金で乗り続けられる仕組みは非常に理にかなっていると言えるでしょう。

まとまった初期費用を出せない人

貯金が手元にない、あるいはこれから結婚や引越しなどで現金を手元に残しておきたいという方にとって、初期費用の壁は想像以上に高いものです。

(出典:国土交通省『自動車登録関係統計』)

- 車を購入するための頭金や数十万円にのぼる登録諸費用を一切出すことができない

- 貯金はあるが子供の急な病気や学費などのトラブルに備えて絶対に手をつけたくない

- 銀行などの厳しいマイカーローン審査に何度も落ちてしまい現金一括以外に道がない

- クレジットカードの枠を圧迫せずに別の生活費やレジャーに資金の余裕を回したい

金融機関の窓口では、このような切実な声に何度も直面しました。

現金を持たずに数百万円の価値がある新車を今日から手に入れられるというのは、それだけで絶大なメリットになります。

預金残高に左右されることなく通勤や通院に必要な足となる車を確保できるため、初期費用ゼロの強みを享受できる方の満足度は非常に高くなります。

維持管理の手間を完全に省きたい人

車を所有すると、定期的なオイル交換、点検、車検の手配、毎年の自動車税の支払いなど、数多くの面倒な管理業務が発生します。

仕事や育児で忙しい方にとって、これらの手間は大きな精神的負担となります。

- いつ車検の時期が来るか分からず突然の高額な請求にパニックになりたくない

- ディーラーとの点検の予約交渉や整備士からの追加修理の提案に頭を悩まされたくない

- 毎年五月に送られてくる数万円の自動車税の納付書を見るたびに憂鬱な気分になる

- 家計簿をつける際に車に関する支出項目を「月額料金〇〇円」のたった一つだけにしたい

時間は何物にも代えがたい貴重な財産です。

車の管理に関する一切の手続きをリース会社というプロに丸投げできることは大きな価値を生み出します。

日々の生活が忙しくメンテナンスをサボって車を故障させてしまうリスクを回避できるため、面倒くさがりの方にはうってつけの選択です。

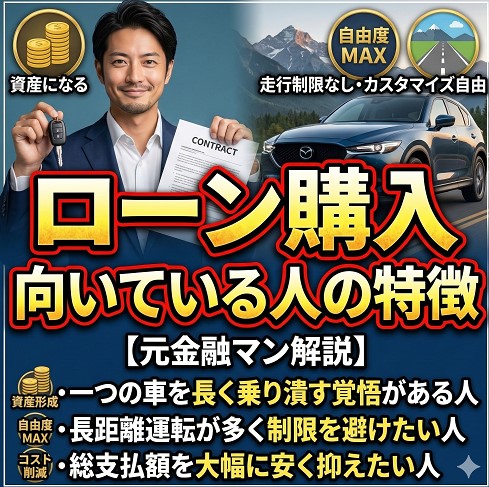

ローン購入が向いている人の特徴

次に、古くからあるマイカーローンでの購入が今でも支持される理由と、ローン購入を選ぶべき人の特徴を解説します。

「車はやはり自己所有に限る」という確固たる信念と、経済的な合理性を併せ持つ方々に共通するポイントです。

一つの車を長く大切に乗りたい人

車を単なる移動手段ではなく、愛着の湧く家族の一員として迎え入れたい方にとって、サブスクのような「借り物」という感覚は耐え難いものです。

- 購入した新車に10年以上の長期間、あるいは完全に動かなくなるまで乗り潰す覚悟がある

- 自分好みのカーナビやスピーカーを自由に搭載し休日には丁寧に洗車をしてワックスをかける

- 子供の成長に合わせてシートに付いた小さな汚れや傷も家族の思い出として愛おしく感じる

- カスタマイズや簡単な整備をDIYで行うことが趣味であり車と対話する時間を楽しみたい

返却を前提としていないため、契約終了時の原状回復や残価精算による追加費用の恐怖に一切怯えることなく自由に乗り回せます。

車に強い愛着を持ち、リース会社の細かな規約に縛られることなく心からリラックスして車と付き合いたい方には、所有権の得られるローン購入(または現金購入)が絶対におすすめです。

長距離運転が多く制限を避けたい人

趣味や仕事で日常的に長距離を走る方にとって、サブスクリプション特有の走行距離制限は、ストレス以外の何物でもありません。

- 毎日の通勤距離が片道数十キロあり月に数千キロを平気で走破してしまうハードユーザー

- 週末は必ず遠方の山や海へアウトドアに出かけたり帰省などのロングドライブを頻繁に行う

- 走行距離の超過によって1キロあたり数十円の追加違約金を請求されるのだけは回避したい

- メーターの数字を常に気にしながら目的地を諦めるなどの窮屈なカーライフを送りたくない

私が過去に相談を受けたケースでも、趣味のサーフィンで毎週海に通っていた結果、サブスクの走行制限を大幅に超過し数十万円のペナルティを払ったという方がいらっしゃいました。

走行距離が月1500キロをコンスタントに超えるようなアクティブな乗り方をする人は、迷わずマイカーローンで車を購入するべきです。

総支払額を大幅に安く抑えたい人

金融のプロとして最も強調したいのが、「最終的にどれだけのお金が出ていくのか」というシビアなコスト意識を持つことができる人の適性です。

- 金利の低い銀行系のマイカーローンを自身でリサーチし少しでも安い借入先を見つけられる

- 車検費用やメンテナンス代を複数の安いガソリンスタンドや車検専門店で相見積もりを取れる

- 長期間乗ることでサブスクの手数料や税金代行料などの「隠れたコスト」を丸ごと削減できる

- 最終的に下取りに出し売却益を次の車の資金に充てることで生涯の車のトータルコストを下げる

サブスクの手軽さは、言い換えれば「手間賃として余分なお金を払っている」状態に他なりません。

自分で手間を惜しまずに相見積もりを取って1円でも節約することに喜びを感じる方にとっては、サブスクの定額料金は必ず割高に映ります。

金銭感覚が鋭く一生涯で車にかかる予算を数百万円単位で削り落としたいと考える方こそ、ローン購入を選ぶべき最大の適格者です。

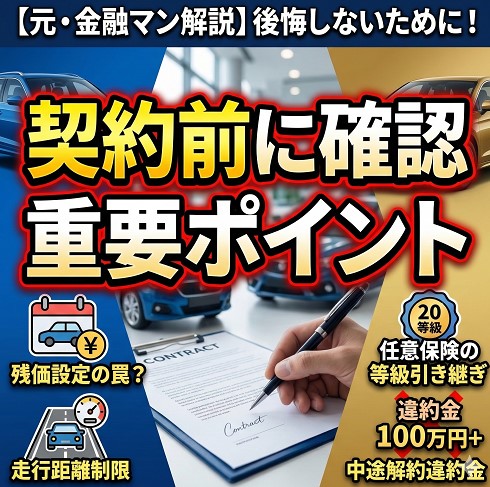

契約前に確認すべき重要ポイント

ここまで読んでいただき、サブスクとローンの長所と短所がお分かりいただけたと思います。

もしこれからどちらかを有力な選択肢としてお店へ向かうのであれば、必ず事前にチェックしておくべきいくつかの重要ポイントが存在します。

これらを確認せずにハンコを押してしまうと、後悔の種になりかねません。

残価設定の有無と返却時の条件

特に車のサブスクや残価設定型ローン(残クレ)を利用する場合、最もトラブルになりやすいのが「車の残価(残存価格)」に関する契約内容です。

- オープンエンド方式かクローズドエンド方式かによって契約満了時の精算義務が異なる

- クローズドエンド方式であれば残価の変動リスクをリース会社が負うため安心できる

- オープンエンド方式は月額費用が安く見えるが返却時の査定額次第で高額請求リスク

- ペットの同乗や車内での喫煙など原状回復のガイドラインとペナルティ料金の事前確認

専門用語になりますが、クローズドエンド方式の契約を選ばなければ予測不可能な出費の脅威を抱え続けることになります。

月々の料金の安さだけに惑わされず契約書に書かれている返却時の免責事項を徹底的に読み込むことが、将来のトラブルを未然に防ぐ唯一の防衛策です。

任意保険の等級引き継ぎについて

見落とされがちですが、自動車保険(任意保険)は過去の無事故の実績によって割引率(等級)が高くなるシステムです。

サブスクの契約においては、この保険の扱いが非常に厄介な壁になります。

- 任意保険の料金が月額のプランに最初から組み込まれているコミコミ型のサービス

- 自身で別に任意保険に加入しなければならないリース会社独自のプランの落とし穴

- コミコミ型の場合に自分の過去の高い等級(割引)を引き継ぐことができず無駄になる

- サブスク契約終了後に次の車をローンで購入した際にも新規の等級に戻ってしまう

もしあなたが長年無事故無違反で20等級MAXに達しているのであれば、保険料コミコミのサブスクを選ぶことはこれまでの優良ドライバーとしての割引権利をドブに捨てることを意味します。

保険のみ自分で別に持ち込めるプランを選択するかサブスク自体を諦めてローン購入にするなど、保険の手続きに関する確認は極めて重要です。

自分のライフプランとの照らし合わせ

金融機関の審査でも重視されるのが、ご家庭の今後のライフプランです。

これからの5年、10年で何が起こるかを予測できなければ、車の持ち方で取り返しのつかない失敗をしてしまいます。

- 数年以内に結婚や出産で家族構成が大きく変わり現在の車のサイズでは対応できなくなる

- 転勤や転職の可能性があり急に車通勤ではなく公共交通機関を利用する生活になる確率

- 親の介護などで実家への頻繁な長距離移動が発生し走行距離の制限に引っかかる恐れ

- マイホームの購入予定があり住宅ローンの審査にあたって車のローンが不利に働かないか

数年先の未来は誰にも分かりませんが、少なくとも5年以内のキャリアや家族計画を配偶者と話し合い車が必要な期間を逆算することが必須です。

少しでも見通しが立たず流動的だと感じるのであれば違約金の重いサブスクは避け現金に近い選択肢を取るのが、私のようなプロが提案する最も安全な方法です。

後悔しないための最終チェック

いよいよ契約書にサインをする前に、最後にもう一度だけ深呼吸をして確認していただきたい項目をまとめました。

お金のプロとして、これらを見逃したまま進むことだけは推奨できません。

万が一の自己負担リスクの確認

どんなに安全運転を心がけていても、相手からの貰い事故や突然の盗難といった不測の事態は誰にでも起こり得ます。

この最悪のシナリオを想定しておくことが、大人としての家計管理の基本です。

- 車が全損してしまった場合サブスク契約は強制解約となり残りの料金等が一括請求される

- それをカバーできるだけの十分な車両保険に加入しているかという自己責任の再確認

- リース特約等の専用保険が自動付帯されているか自分で追加の手配が必要かという相違点

- ローン購入の場合でもローン全額を払いきれる車両保険に入っていなければ二重苦に

消費者金融の窓口では、事故で車はなくなったのにサブスクの違約金や高金利のローンだけが手元に残り悲惨な生活を強いられる方を何人も見てきました。

最悪の事態が発生した際に貯金と保険の力で全ての精算をゼロにできるのかというシビアな計算だけは絶対に怠らないでください。

複数業者の見積り取得と条件比較

どんな金融商品でも共通ですが、最初の一社だけで決めてしまうのは情報弱者と言わざるを得ません。

必ず相見積もりを取り、比較と検討を重ねることが重要です。

- トヨタなどのメーカー直営サブスクと独立系のカーリース会社との料金と規約の徹底比較

- 銀行系のマイカーローンとディーラーの残価設定ローンの最終的な総支払額の算出

- 見積書に含まれるオプションやメンテパックを本当に全て使い切るかの冷静な取捨選択

- 解約条件の細かな違いや違約金の算出ロジックを各社の担当者にしつこく質問しメモを残す

一見安く見える月額料金には、必ずボーナス払いや長期間契約といった縛りがセットになっているため見積書を隅まで読む癖をつけてください。

面倒でも最低3社以上の見積もりを並べて電卓を叩く労力を惜しまない人だけが車購入の失敗を免れることができます。

専門家視点からのアドバイス

長年にわたり個人のお金の流れを見てきた元・金融マンとしての結論をお伝えします。

「車のサブスクはやめとけ」という声は、真理を含みつつも万人に当てはまるわけではありません。

あなたの家計の預金残高、毎月の安定したキャッシュフロー、そして車にどれだけ執着があるかで正解は180度変わります。

車を「一生モノの資産として愛し自由に乗り回したい、そしてトータルコストは絶対に安くしたい」のであれば、金利の安い銀行ローン一択です。

一方で、「初期費用なしで最新の車に手軽に乗り、面倒な税金手続きなどをすべて放棄したい」のであれば、サブスクリプションは最高の相棒となるでしょう。

車は決して安い買い物ではありません。

ご自身の「お金に関する価値観」と「生活のスタイル」を天秤にかけ、この記事で解説した様々なリスクに納得できた段階で初めて、契約に向けての大きな一歩を踏み出していただければと思います。

あなたのこれからのカーライフが、お金の不安のない豊かなものになることを心から願っております。

総括:あなたにとって最適な車の持ち方を見極めよう

いかがでしたでしょうか。

車のサブスクは初期費用を抑えて手軽に新車に乗れる魅力的なサービスですが、その裏には走行制限や高額な中途解約の違約金、総支払額が割高になるといったシビアなリスクが存在します。

「車のサブスクはやめとけ」という声は、こうした隠れたデメリットや規約を十分に理解しないまま契約し、後悔してしまう人が多い事実を物語っています。

一方で、まとまった資金を手元に残したい方や、面倒な維持管理をプロに丸投げしたい方にとっては、非常に合理的な選択肢となります。

決してサブスク自体が悪いわけではなく、ライフスタイルによって向き不向きがはっきりと分かれるだけなのです。

大切なのは、目先の月額料金の安さに惑わされないことです。

ご自身の家計の余力や、数年先のライフプランを客観的に見つめ直すことが何よりも重要になります。

車は生活を豊かにする頼もしいパートナーです。

ローン購入との違いを冷静に比較し、ぜひ後悔のない賢い選択をしてください。

おすすめ闇金対応

ライタス綜合事務所

闇金対応はこちら

アストレックス司法書士事務所

公式サイトはこちら

-

-

5chで注目の神金融とは?特徴と利用のポイント

神金融という言葉が、5chを中心に注目を集めています。 一般の金融機関では対応が難しいケースでも柔軟に対応し、多くの利用者から「最後の砦」として支持されていることがその理由の一つです。 また、5chに ...

続きを見る

債務整理のおすすめ事務所

グリーン司法書士法人

- グリーン司法書士法人は豊富な相談実績を持つ

- 司法書士の他にファイナンシャルプランナーも在籍している

- 土日祝日や夜間、オンラインでの相談が可能

- オンライン面談は全国どこからでも利用可能

公式サイトはこちら

アビエス法律事務所

- アビエス法律事務所は債務整理を専門とする法律事務所

- 費用を10回払い対応で毎月の負担軽減

- 対応エリアは東京都、神奈川県、埼玉県、千葉県