「最近、給料日前になるといつも口座が空っぽだ……」

「クレジットカードの支払額を見て、血の気が引くことが増えた」

「毎月、何にいくら使ったのか全く記憶にないのに、お金だけが消えていく」

そんな深い不安と焦燥感を抱えて、この記事に辿り着いたあなたに、まずははっきりとお伝えしたい重要な真実があります。

借金まみれになるのは、決して「だらしない一部の人」や「特殊な環境で育った人」だけの問題ではありません。

元消費者金融(通称:サラ金)の職員として、カウンター越しに数えきれないほどの「借金に苦しむ人々」の人生の裏側を間近で見てきた私は、ごく普通の真面目な人ほど、あっという間に転落していくリスクがあることを痛いほど知っています。

特に2026年現在、私たちの生活を取り巻く環境は極めて過酷です。

終わりの見えない物価高騰、実質賃金の低下、そしてスマートフォン一つで全てが完結するキャッシュレス決済の爆発的な普及。

さらには「推し活」や「タイパ(タイムパフォーマンス)至上主義」、「エモ消費」といった新しい消費文化の広がりにより、自分でも自覚がないまま、静かに「借金予備軍」へと足を踏み入れてしまう人がかつてない規模で急増しています。

国内の多重債務者数は147万人にまで膨れ上がっており、もはや個人の自己責任論では片付けられない、金融庁が実態調査に乗り出すほどの深刻な社会問題となっています。

これは、日本の労働人口の数パーセントに相当する異常な数字です。

この記事では、私がサラ金の現場で嫌というほど見てきた「借金まみれになる人のリアルな特徴と心理状態」を、徹底解説します。

単なる脅しや一般論ではありません。

数多の破産者たちが辿った「地獄への共通ルート」を紐解くことで、あなたの足元に口を開けている落とし穴の正体を暴きます。

自分の浪費癖が心配になり始めた今、この記事を読んでいるこの瞬間こそが、人生のブレーキを踏む絶好の、そして「最後の」チャンスかもしれません。

私と一緒に、目を逸らしたくなる現状を客観的に見つめ直し、人生の主導権を取り戻すための第一歩を踏み出しましょう。

闇金対応はこちら

この記事のポイント

- 2026年最新トレンドから見る「年代別・属性別」の借金発症ルートと心理的背景

- BNPL(後払い)やポイ活浪費など、スマホの中に潜む「見えない借金」の巧妙な罠

- サラ金職員だけが知っている、人生が破綻する直前に現れる「5つの末期症状」

- 多重債務147万人時代の日本で生き残り、健全な家計を取り戻す「再生ロードマップ」

【2026年最新】借金まみれになる人の共通点と行動パターン

借金問題に直面する人の多くは、最初からギャンブルや高級車のために何百万という大きなお金を借りるわけではありません。

むしろ、日常の「当たり前」の行動や、ちょっとした息抜きの消費の中に、地獄への入り口が巧妙に隠されています。

私がカウンター越しに対応してきた何千人もの「借金予備軍」および「多重債務者」には、2025年の現代において、特に目立つ4つの恐ろしい共通点がありました。

- 「今が良ければいい」という現在バイアスが異常に強い:将来の不安よりも、目先のストレス発散や快楽を優先してしまう心理状態です

- SNSでの「エモ消費」や「推し活」への執着:他人の目を意識した支出や、承認欲求を満たすための課金に、全く歯止めが効かない状態です

- 銀行残高や明細を「見ないこと」の習慣化:現実を知る恐怖から逃れるため、残高確認を避けることが心理的な自己防衛として機能してしまっています

- 100円、200円の無意識な支出を軽視する:コンビニでのついで買いや、使っていないサブスクリプションを「チリ積も」と認識できず、無計画に繰り返します

この中でも特に危険で、破滅へのスピードを加速させるのが、「自分の財政状況を直視することを極端に恐れている」という心理状態です。

最新の金融機関による調査でも、若年層の負債残高は1990年比で大幅に増加しており、特に30代の世帯では負債額が年収の約2.7倍に達しているという衝撃的なデータも報告されています。

「自分はまだ大丈夫」「来月ボーナスが入れば返せる」「みんなもこれくらい使っているはずだ」という、何の根拠もない楽観主義は、借金という怪物にとって最高の栄養源です。

急速な金利上昇局面においては、これまでの「ゼロ金利時代」の感覚でいると痛い目を見ます。

わずかな支出の緩みが、雪だるま式に膨らむ利息を招き、気づいた時には取り返しのつかない多重債務に陥ってしまうのです。

元プロの独り言:サラ金で毎日融資の審査をしていた頃、私が一番「この人は危ない、いずれ破綻する」と感じたのは、窓口で怒鳴り込んでくるような粗暴な人ではありませんでした。

むしろ、「借りる時にニコニコと笑顔で、腰が低く、すごく丁寧で身なりも綺麗な人」だったのです。

彼らは自分を「まともな社会人」だと思い込もうとするあまり、最悪の事態から目を逸らし、借金を「単なる資金移動」と錯覚する天才なのです。

2026年の今、この記事の文字を追いかけているあなたは、まだ「現実から目を逸らしていない」側にいます。

その自覚と少しの勇気を、どうか大切にしてください。

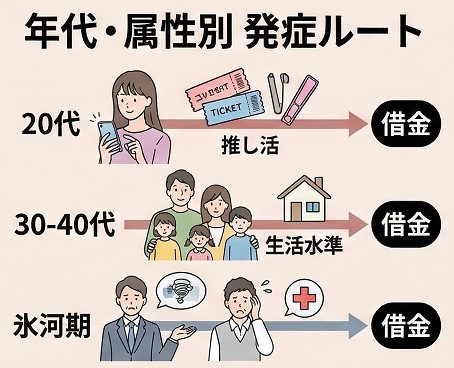

【年代・属性別】借金が静かに忍び寄る「発症ルート」

借金の形は、時代や社会環境とともに狡猾に変化します。

かつての「連帯保証人になって家を失う」といったドラマのような展開よりも、もっと身近で、もっと静かに進行するのが現代の借金です。

私が現場や業界ネットワークで収集した最新の情報をもとに、年代別の「借金発症ルート」を詳細に整理しました。

あなたの現在の属性やライフスタイルに、当てはまる項目はないでしょうか?

20代:「推し活」と「タイパ」が招くゲーム感覚の借金

現代の20代にとって、借金は「ハンコを押して証書を書く重たいローン」ではなく、スマホの画面をダブルクリックするだけの「スマートな決済手段」という顔をして近づいてきます。

特に顕著なのが「推し活(アイドル、アニメ、VTuberなどへの応援消費)」です。

限定グッズを買い漁ったり、全国ツアーの遠征費用を捻出したり、投げ銭でランキング上位を狙ったりするために、BNPL(後払い決済)を多用するケースが爆発的に増えています。

彼らにとって、お金を使うことは「時間や承認、コミュニティ内での地位を買うための正当な課金」であり、それが借金であるという罪悪感が極めて薄いのが特徴です。

その支払いが、将来の自分の選択肢を奪う「高金利の負債」であることに、カードの利用停止や差し押さえの通知が来る寸前まで気づかないことも少なくありません。

30-40代:教育費と、絶対に下げられない「生活水準」のプライド

結婚、出産、マイホーム購入など、ライフイベントが目白押しのこの世代の最大の特徴にして弱点は、「一度上げてしまった生活水準を、見栄やプライドが邪魔して下げられないこと」にあります。

高騰する子供の塾代や習い事の教育費、最新のドラム式洗濯機やSUV車、週末の流行りのファミリーキャンプ……。

過酷な物価高で実質的な家計は火の車であるにもかかわらず、InstagramなどのSNSで作られた「キラキラした中流家庭の世界」から脱落したくないという「隠れ見栄っ張り」の心理が働きます。

結果として、ボーナス払いやクレジットカードのキャッシング枠、銀行のカードローンの限度額を、日々の生活費やレジャー費で埋め尽くしてしまうのです。

「子供のため」という大義名分がある分、夫婦間でも浪費のストップがかけづらいという厄介な構造を持っています。

就職氷河期世代:2026年に向けた「構造的不安」の現実

日本の社会構造の歪みと経済停滞を一身に背負い続けてきたこの世代は、純粋な「浪費」や「遊び」による借金というより、「低収入・不安定な雇用」による恒常的な生活費不足が借金の主因となっているケースが多く見られます。

親の介護離職や、自身の健康問題がトリガーになることも少なくありません。

さらに恐ろしいのは、彼らがギリギリで組んだ住宅ローンや自動車の残価設定ローンです。

住宅ローンの変動金利の上昇や、残価設定ローンの満期に伴う一括返済・再ローン審査の壁が、これまでなんとか持ち堪えてきた彼らの首を絞める「最後の一撃」となる懸念が強まっています。

生きるための借金が、生きる希望を奪うという最も残酷なループがここには存在します。

「浪費癖」が「借金地獄」に変わる決定的な予兆

「私はただ買い物が好きなだけ」「ちょっとストレス発散にお金を使っているだけ」という自己正当化と、「どうにもならない借金まみれ」の間には、明確な境界線があります。

私たちがサラ金の審査現場や途上与信(利用途中の審査)で必ずチェックしていた「魔の予兆(レッドフラッグ)」がいくつか存在します。

以下の項目に一つでもチェックが入るなら、あなたは既に、地獄の釜のふち、境界線の上に立っていると自覚すべきです。

- コンビニや銀行のATMで「残高不足」の表示が出ることに慣れきっている:本来なら冷や汗をかくべき事態に、「あ、またか。別口座から移そう」と鈍感になっています

- クレジットカードの支払いを「一括」ではなく、初めから「リボ払い」で設定している:リボ払いは借金地獄への特急券です。手数料(利息)の恐ろしさを完全に麻痺させています

- 銀行のATM手数料や振込手数料(数百円)を惜しむ感覚が消滅している:「どうせ口座にはマイナス(借入枠)しかないから、数百円の手数料なんて誤差だ」という投げやりな金銭感覚に陥っています

- 財布の中に、期限切れのクーポン、使わないポイントカード、くちゃくちゃのレシートが溢れている:物理的な財布の乱れは、家計の乱れ、ひいては脳内の情報管理能力の著しい低下を如実に表しています

この中でも特に致命的で危険なのが、「複数のクレジットカードや後払いアプリを複雑に使い分けることで、借金の総額を自分自身でも意図的に分かりにくくしている」状態です。

これは「多重債務」の初期症状そのものです。

Aカードの引き落としのために、Bカードでキャッシングをして口座に入金する。

これを業界用語で「自転車操業」と呼びますが、このペダルを漕ぎ始めたら、自力で止まることはほぼ不可能です。

2026年現在、日本国内の消費生活センター等への多重債務相談件数は急増の一途を辿っており、特にスマホアプリを介した「後払い決済」を端に発する若年層や主婦層のトラブルは、ここ数年で数倍に跳ね上がっています。

2026年の新常識。「見えない借金」

多機能化する「見えない借金」の正体

2026年の日本において、借金はもはや「パンチパーマでサングラスをかけた怖いお兄さんが、大声で取り立てに来る」という昭和のイメージとは全く異なります。

現代の借金は、あなたの手元にあるスマートフォンの美しいディスプレイの中で、非常に便利で、ポップで、ユーザーフレンドリーな顔をして潜んでいます。

BNPL(後払い決済)という時限爆弾

「今すぐ欲しいものを手に入れて、支払いは来月以降でOK」というBNPL(後払い)サービスは、ECサイトなどで爆発的に普及しました。

従来のクレジットカードのような厳しい審査が不要で、学生や専業主婦でも電話番号とメールアドレスさえあれば数分で気軽に利用できてしまいます。

しかし、ここに大きな落とし穴があります。

日本の法律上、2カ月以内の支払であれば割賦販売法の厳しい規制の対象外となるケースが多く、総量規制(年収の3分の1を超える貸付けを禁止するルール)の網の目から抜け落ちてしまうのです。

その結果、消費者が「自分は信用取引(借金)をしている」という重い感覚を持てないまま、複数アプリで少額の負債を積み重ね、気づけば月収を超える請求が来るという多重債務化が多発しています。

「ポイ活浪費」という本末転倒な罠

昨今、メディアでももてはやされている「ポイ活(ポイント活動)」。

確かに上手に使えば節約になりますが、「ポイント還元率がアップするから」「キャンペーン中でお得だから」という甘い言葉に踊らされ、本来全く必要のないものまで購入してしまう人が後を絶ちません。

「5000ポイントをもらうために、不要なものを5万円分買う」。

そして、その5万円を一括で払えないからと、年利15%のリボ払いにしてしまい、結果的に数千円から数万円の利息をカード会社に支払う……。

これは「節約や賢い消費の皮を被った、単なる愚かな浪費」であり、金融のプロから見れば、最も滑稽で、かつ自己欺瞞に満ちた悲惨な借金ルートの一つです。

企業側は、消費者のその「お得感に弱い心理」を完全に計算し尽くしてキャンペーンを打っているのです。

注意・デメリット:2026年は、買い物アプリ、SNS、決済アプリなど、普段使っている非金融サービスの中に金融機能がシームレスに溶け込む「エンベデッド・ファイナンス(組込型金融)」がピークを迎えています。

これは、いつものアプリでボタンを一つ押すだけで、審査から融資(借金)までが数秒で完結してしまう究極の利便性を意味します。

しかし言い換えれば、それは「借金をする際の心理的・物理的なハードルが完全に消滅した」という恐ろしい事態です。

指先一つ、顔認証一つで数百万円の負債を抱え、人生の歯車が狂うリスクが常にポケットの中にあるという怖さを、今一度強く認識してください。

借金まみれの人の特徴

プロは見た!借金まみれの人が「破綻する直前」に見せる5つの末期症状

長年サラ金の職員として回収や審査に携わっていると、顧客のちょっとした言動やデータを見ただけで

「あ、この人はもう自力では返せない。近いうちにパンクする」という確信を持つ瞬間があります。

日常の些細な行動の変化が、実は再起不能を知らせる危険なシグナルであることが多々あるのです。

以下の症状が出ている場合、状況は一刻を争います。

郵便物(督促状や明細書)を開封せず、部屋の隅に積み上げる

人間は、恐怖や不安、ストレスが自分の処理能力の限界を超えると、対象から目を逸らし、現実を「見ない・認識しない」ことで脳の崩壊を防ごうとする防衛本能が働きます。

ポストから回収したカード会社からの親展郵便を、封も切らずに机の上や玄関に山積みにし始めたら、それは「現実問題に対する意思決定の完全な拒絶」を意味します。

これが、社会的破綻の明確な第一歩です。

24時間、常にスマホで「今日中に借りられる場所」を検索し続ける

仕事中も、食事中も、布団に入って寝る直前まで、頭の中を占めているのは「明日の引き落としをどうやって乗り切るか」という金策のことのみになります。

AI検索時代においても、ブラウザの検索履歴やAIへの質問履歴が「即日融資」「審査なし」「ブラックでも借りれる」「後払い 現金化」といったワードで埋め尽くされている人は、思考のタイムスパンが完全に短期化しており、正常な判断能力を喪失しています。

知人・友人・家族と疎遠になり、自分を偽り、孤立し始める

「今度の週末、飲みに行こうよ」という誘いに対し、「お金がないから」と正直に断ることがプライドからできず、「仕事が忙しい」「体調が悪い」と嘘をついて断ることが増えます。

それが繰り返されると、次第に周囲との関係が希薄になり、完全に孤立します。

人間は孤独になると、その寂しさを埋めるためにさらなる依存(ギャンブル、過度な飲酒、過食、無意味な買い物)に走りやすく、借金の拡大をさらに加速させる悪循環に陥ります。

神頼み、または「一発逆転」の見込みがないギャンブルや投機にすがる

コツコツ働いて返すという発想が消え、「どこかに落ちているお金で一気に解決できないか」という妄想に取り憑かれます。

宝くじを大量に買ったり、雪だるま式に増えた利息を消すために、なけなしの生活費を競馬やボートレースに突っ込んだりし始めたら、いよいよ終わりは近いです。

2025年現在では、高騰と暴落を繰り返す暗号資産(仮想通貨)や、ハイレバレッジのFX等への無計画な「全突っ込み」によって、一瞬で数百万円を失い破滅する30代〜50代が増加しているのは、まさにこの末期症状の典型です。

「元金の返済」ではなく「利息分だけの入金」で安心感を得てしまう

約定返済額(本来毎月返すべきただしい金額)が用意できず、消費者金融に電話をして「今月は利息だけ入れさせてください(ジャンプと呼ばれます)」と頼み込む。

結果、元金が一円も減っていないにもかかわらず、「とりあえず今月の督促は止まった。

なんとか繋いだぞ」という強烈な安堵感を得てしまう。

これは「単なる一時的な延命措置を、病気の根本治療であると勘違いしている」極めて危険な状態であり、文字通り地獄の底なし沼です。

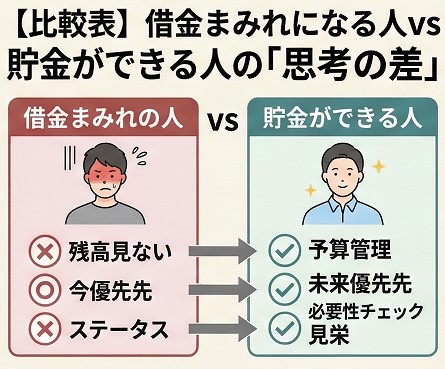

【比較表】借金まみれになる人 vs 貯金ができる人の「思考の差」

借金をするか、貯金ができるか。

この違いは、決して生まれ持った才能や、知能指数の高さ、あるいは金融知識の豊富さの問題ではありません。

日々の生活の中で物事をどう捉え、どう判断するかという「思考のアルゴリズム(脳の回路)」の決定的な違いによるものです。

あなたが現在、どちらの思考回路を自分の中にインストールして生きているか。

以下の詳細な比較表を使って、言い訳をせずに客観的に判定してみてください。

| 比較の軸 | 借金まみれの人(負の連鎖) | 貯金ができる人(正の連鎖) |

|---|---|---|

| 家計・資産管理 | 残高を見ずクレジットカードの「残り枠」を自分の財産と誤認 | 予算をあらかじめ「封分け」し銀行残高や資産を日々管理 |

| 時間軸の捉え方 | 「今の快楽や逃避」が至上命令であり未来の負担は完全に無視 | 「1年後や10年後の自分」への影響を考える対話が習慣 |

| 購買決定プロセス | 限定セールや流行の波に乗ることやストレス発散が強い動機 | 「本当に自分に必要か」を最低3日以上は冷却期間を置き熟成 |

| 情報へのリテラシー | 広告のキャッチコピーやSNSの「きらびやかさ」を無防備に信じる | 隠れた手数料やリボの利率など裏側のコストを冷静に計算 |

| 人間関係の距離感 | 見栄を張り奢るための「浅く広い」付き合いで資金が流出 | お金をかけずとも自分らしくいられる「深く狭い」関係を構築 |

大手消費者金融の利用動向や、2025年の最新の統計データを見れば一目瞭然ですが、カードローンやキャッシング利用者の圧倒的多数は、反社会的な人間でもギャンブル狂でもなく、ごく「普通の会社員や主婦」であり、年収も300万円〜400万円前後のボリュームゾーンに集中しています。

つまり、これは「全く同じ給料をもらって、同じような環境で生活していても、日々の思考回路のちょっとした違い一つで、一方は資産を築き、もう一方は借金まみれになる」という残酷な事実を示しています。

もしあなたが、この表の「借金まみれの人(左側)」の項目に3つ以上、あるいは5つすべて当てはまってしまったなら、今すぐ脳内のOS(思考の前提ルール)を根本から入れ替えるアップデートが急務です。

どん底から抜け出すための「2026年最新」救済ロードマップ

さて、厳しい現実を突きつけるこの記事を、途中でページを閉じることなくここまで読み進めてくれたあなた。

あなたは既に、自分の中に潜む恐ろしい「借金魔」を直視し、どうにかしたいと願う立派な勇気を持っています。

その小さな、しかし力強い火を絶対に消さないために、明日から、いや「今日」から実行すべき具体的な救済計画(ロードマップ)を提示しましょう。

「全債務」の完全なる公開処刑(徹底的な見える化)

まず最初にやるべきことは、現実との対峙です。

すべての銀行通帳、クレジットカードのWeb明細、引き出しの奥に突っ込んである督促状や未払いの請求書を、逃げずに目の前に並べてください。

そして、借金の総額、それぞれの金利(年利)、毎月の返済額、次の返済予定日を、Excelでも、スマートフォンのメモ帳でも、チラシの裏でも構いませんから、すべて書き出してください。

多重債務に苦しむ147万人のほとんどが、恐怖のあまりこの作業を避け、「自分の首をジワジワと絞めている縄の太さ(正確な負債総額)を、自分自身で把握していない」という致命的な問題から抜け出せずにいます。

総額を知ることは確かに恐ろしいですが、敵の大きさが分からなければ、戦略の立てようがありません。

無抵抗なクレジットカードの物理的破壊

「これからは気をつけてカードを使おう」「来月からはリボ払いをやめて一括にしよう」といった、自分の脆弱な「意思の力」を信じてはいけません。

意思の力は、ストレスや疲労で簡単に消し飛びます。

必要なのは、物理的な遮断です。

今すぐハサミを用意し、手持ちのクレジットカード(キャッシュカード一体型の場合はクレジット機能の停止手続き)にザクッと刃を入れてください。

Apple Payなどのスマホ決済からもカード情報を削除します。

高度なキャッシュレス社会において、カードを持たないことは「社会的な死」や「極度の不便」を意味するように感じるかもしれません。

しかし、実際には全く逆です。

これは「自分の身の丈に合った現金だけで生きる、真の自由と安心」を取り戻すための、神聖な断ち切りの儀式なのです。

デビットカードや、あらかじめチャージした現金しか使えないプリペイド決済があれば、現代社会の生活は十分に成り立ちます。

迷わず最新の公的・法的救済(専門家への相談)を活用する

もし書き出した負債総額を見て、「今の収入から生活費を引いた金額では、自力完済までに5年以上かかる」、あるいは「毎月数万円を返済しているのに、利息ばかり取られて元金が全く減っていない」という絶望的な状況であるなら、自力での解決はすでに不可能です。

一刻も早く、借金問題に強い弁護士や司法書士の門を叩いてください。

2025年現在、裁判所を通さない「任意整理」のトレンドは、交渉による「将来利息の完全カット」に加え、急激な物価高に配慮した、より柔軟で長期的な支払い計画(最長5年〜場合によってはそれ以上)の提案へと移っています。

多重債務は、気合いや根性で治るものではなく、「外科手術的なアプローチ(債務整理という法的手続き)が絶対に必要な病気」です。

恥も外聞も、くだらないプライドもすべて捨てて、プロフェッショナルに頼る。

それが、あなたの人生を立て直すための最速かつ唯一の解決策です。

補足:法テラスや公的窓口の活用「弁護士に相談したくても、その費用すら手元にない」と絶望する必要はありません。

2026年現在、日本司法支援センター(法テラス)や、各自治体の消費生活センターでは、無料で専門家に多重債務の相談ができる窓口が整備されており、電話一本で予約が可能です。

一人で部屋で震えながら泣いている暇があるなら、まずは「0570」や「0120」から始まる公的な救いの番号をダイヤルしてみてください。

借金の取り立ては、弁護士が介入通知(受任通知)を業者に送ったその日のうちに、法律の力によってピタリと止まります。

あなたの尊い人生は、たかがお金、たかが数字のミスダウンで終わらせて良いものでは決してありません。

総括:あなたは一人じゃない。今日から人生は変えられる。

本稿では、借金まみれになる人の特徴と恐ろしい末路を、元サラ金職員としての私の生々しい現場視点と、2026年の激動する日本の社会・経済情勢を踏まえて、包み隠さず語ってきました。

耳の痛い言葉も多々あったかと思います。

しかしこれは、単なる知識や情報の羅列ではありません。

かつて私が目の前で救えなかった多くの人々への無念と、今まさに苦しんでいるあなたに向けた、「あなたは決して独りではない、必ずやり直せる」という強い祈りとメッセージです。

借金問題は、ガンなどの病気と同じです。

放置すれば進行して命を奪いますが、早期に「自分は病気である(借金に依存している)」と自覚し、適切な治療を開始した瞬間に、問題の解決の半分はすでに完了しているのです。

今日、この記事を読み終えたあとのあなたのたった一つの行動が、1カ月後のあなたの睡眠を深くし、1年後のあなたの笑顔を取り戻し、10年後の強固な財産と自信を作ります。

あなたが再び、誰の目も気にせず、利息に追われることもなく、「自分自身の人生の主導権」をしっかりと握りしめて歩き出す日が来ることを、私は心の底から応援しています。

さあ、まずはスマホから顔を上げ、大きく深呼吸をしてください。

そして今日は、たとえ100円のジュースであっても、一円も借金(クレジットカードや後払い決済を含む)を使わずに、持っている小銭だけで一日を終えてみましょう。

その小さな我慢と成功体験こそが、あなたの新しく、自由な人生に向けた、最も偉大な第一歩なのです。

おすすめ闇金対応

ライタス綜合事務所

闇金対応はこちら

アストレックス司法書士事務所

公式サイトはこちら

-

-

5chで注目の神金融とは?特徴と利用のポイント

神金融という言葉が、5chを中心に注目を集めています。 一般の金融機関では対応が難しいケースでも柔軟に対応し、多くの利用者から「最後の砦」として支持されていることがその理由の一つです。 また、5chに ...

続きを見る

債務整理のおすすめ事務所

グリーン司法書士法人

- グリーン司法書士法人は豊富な相談実績を持つ

- 司法書士の他にファイナンシャルプランナーも在籍している

- 土日祝日や夜間、オンラインでの相談が可能

- オンライン面談は全国どこからでも利用可能

公式サイトはこちら

アビエス法律事務所

- アビエス法律事務所は債務整理を専門とする法律事務所

- 費用を10回払い対応で毎月の負担軽減

- 対応エリアは東京都、神奈川県、埼玉県、千葉県