資金繰りに困り、解決策を求めてインターネットで情報を探していると、巨大掲示板5ch(旧2ちゃんねる)などにたどり着くことがあります。

そこには、「後払い 5ch 最新」といったキーワードで多くの人々の切実な書き込みが溢れています。

この複雑で不透明な市場に関心を持ち、掲示板の情報を詳しく読み解いてきました。

そこには、表向きのウェブサイトでは分からない業者の裏の顔や、利用者同士で共有されるリアルな審査基準が赤裸々に語られています。

しかし、情報の海には業者による自作自演や、不安を煽るだけの不確かな情報も混在しており、何が真実かを見極めるのは容易ではありません。

このセクションでは、私が5chの最新スレッドを分析して見えてきた、主要な業者系列の実態や審査の傾向について、詳しく解説していきます。

記事のポイント

- 5chの口コミから判明した御三家などの系列や審査基準

- 土日対応を謳う業者の実態と利用者が直面する壁

- 支払いが困難になった際のリスクと飛ばした後の末路

- 自転車操業から抜け出すための司法書士介入や法的整理

後払い現金化に関する5chの最新情報と口コミ

5chで話題の御三家や系列に関する最新情報

5chの借金生活板などのスレッドを読み込んでいると、「御三家」という言葉が頻繁に飛び交っていることに気づきます。

これはもちろん歴史上の名家を指すものではありません。

後払い現金化業界において、最大規模の店舗数を展開している特定の業者グループを指す、ネット上の隠語です。

彼らは表向きには全く別の屋号を掲げて営業していますが、5chの住人たちの間では、裏で強固に繋がっている巨大なネットワークであると認識されています。

サイトデザインで見抜く「御三家」の特徴

私が掲示板の情報と実際の業者サイトを照らし合わせて分析した結果、この系列には明確な特徴があることが分かりました。

それは、ウェブサイトの作りが驚くほど酷似しているという点です。

サイトのカラーや店名は違っても、申し込みフォームの項目順序、利用規約の文言、さらにはLINE登録後の自動返信メッセージの内容までもが、まるでテンプレートを使い回したかのように一致しています。

5chでは、新しい業者が登場するたびに「新店凸(突撃)報告」が行われますが、そこで「中身は御三家だった」

「フォームが完全にテンプレ」といった報告が即座に上がります。

このように、外見を変えて次々と新しい店舗をオープンさせる手法は、彼らの常套手段と言えるでしょう。

系列内で瞬時に共有されるデータベースの恐怖

御三家と呼ばれる系列の最大の特徴であり、利用者にとっての脅威となるのが、顧客情報を管理するデータベースの共有体制です。

私の調査や掲示板の報告を総合すると、系列内の一社で提出した個人情報や取引履歴は、グループ全体でリアルタイムに近い速度で共有されている可能性が極めて高いです。

掲示板では、「A社への支払いを数日遅らせただけで、今まで普通に使えていた系列のB社やC社の再契約を断られた」といった悲鳴のような報告が後を絶ちません。

これは、系列内でのトラブル情報が瞬時に共有され、いわゆる「系列ブラック」として登録されてしまうためだと考えられます。

一度この状態になると、同系列の数十社に及ぶ業者すべてで審査が通らなくなり、資金調達の道が突如として閉ざされることになります。

審査スピードの速さと「囲い込み」の罠

一方で、この情報共有システムは、利用者にとって「甘い罠」としても機能します。

系列内の一社できちんと完済実績を作れば、その信用情報は同系列の他社にもプラスに働きます。

そのため、属性が悪く他社の審査に通らない人でも、御三家系列内であれば、「審査なし」に近いスピードで次々と契約できてしまうことがあるのです。

これは業者が利用者を系列内に囲い込むための戦略とも取れます。

審査がスムーズであることに味を占め、安易に系列店での契約を重ねてしまった結果、気づけば手取り給料のほとんどが手数料(利息)の支払いに消えるという、深刻な多重債務状態に陥るケースが散見されます。

便利さの裏には、こうした自転車操業へ誘導する仕組みがあることを理解しておく必要があります。

ここがポイント

初めて利用する業者でも、申し込みフォームの構成やサイトの雰囲気が既存の業者と似ている場合は、御三家系列である可能性を疑ってください。

安易に申し込むと、知らぬ間に系列内のデータベースに情報が登録され、今後の審査に影響を及ぼすリスクがあります。

ツール系などの業者系列と審査基準の違い

御三家と並んでよく話題になるのが、「ツール系」や「スマート系」と呼ばれる系列です。

これらは御三家とは異なる出自や審査基準を持っているとされ、5chの住人の間では使い分けられています。

ツール系の特徴と変化

「ツール系」と呼ばれるグループは、かつては取り立てが非常に厳しいことで知られていました。

しかし、最近の5chの書き込みを分析すると、以前のような過激な行動は減り、対応が少し軟化しているという意見も見られます。

これは、警察や金融庁の監視が厳しくなったことで、目立ったトラブルを避けようとしている表れかもしれません。

スマート系の独自審査と心理的圧力

一方、「スマート系」と呼ばれるグループは、御三家とは異なる独自のデータベースを持っていると言われています。

そのため、御三家で審査に落ちてしまった人でも、スマート系なら通る可能性があるとされ、「最後の砦」として頼られることが多いようです。

私が気になったのは、スマート系の業者は担当者の対応が比較的「人間味」を帯びているという点です。

事務的な対応が多い他社に比べ、事情を話せば相談に乗ってくれることもあるようですが、これは諸刃の剣です。

支払いが滞った際に、「あんなに親身になって相談に乗ったのに裏切るのか」といった心理的な圧力をかけてくるケースがあるため、注意が必要です。

審査や在籍確認に関する5chの口コミを分析

「ブラックでもOK」「審査なし」といった甘い言葉が並ぶ後払い現金化ですが、実際には独自の審査が行われています。

5chの口コミから見えてくる審査の実態は、正規の金融機関とは全く異なるものでした。

在籍確認の電話は本当になしか?

多くの利用者が最も恐れるのが、勤務先への在籍確認の電話です。

最近のトレンドとして、多くの業者が「在籍確認なし」を謳っていますが、これには条件があります。

電話連絡を省略する代わりに、以下のような資料の提出を求められることが一般的です。

- 社員証や名刺の写真

- 会社の建物や看板を背景にした自撮り写真

- 直近の給与明細(2ヶ月分など)

- 給料が振り込まれている通帳の明細コピー

特に通帳の明細は重要視されており、給料の入金だけでなく、他社への返済履歴やギャンブルへの支出まで細かくチェックされます。

掲示板では、「通帳を見せたら、他社への返済が多すぎて否決された」という声も多く見られます。

注意点

「在籍確認なし」はあくまで契約時の話です。

もし支払いが遅れ、本人と連絡がつかなくなれば、業者は躊躇なく勤務先へ電話をかけてきます。

このリスクは常に隣り合わせであることを忘れてはいけません。

土日も対応可能な後払い業者の実態と評判

急な出費が重なり、金策に走るタイミングは平日だけとは限りません。

むしろ、イベントや冠婚葬祭などが重なる週末にこそ、「今日中にお金が必要だ」と焦るケースが多いのではないでしょうか。

そのため、「土日 対応」「祝日 即日」といったキーワードで業者を探す人は後を絶ちません。

しかし、5chの最新スレッドを詳しく分析すると、土日祝日でも平日同様に稼働している業者は、平日に比べて圧倒的に少ないのが現実です。

ここでは、掲示板の口コミから見えてきた、週末稼働の業者の実態と、利用者が直面するハードルについて詳しく解説します。

「土日対応」の看板に偽りあり?集客目的の罠

ウェブサイトやSNS広告で「土日祝日も営業中」「24時間受付」と大きく謳っている業者でも、実際に申し込みをしてみると反応が全くないことがあります。

これはいわゆる「釣り」と呼ばれる状態で、単に申し込みフォームを開放して顧客リストを集めているだけに過ぎないケースが多々あります。

私が掲示板の書き込みを追跡したところ、「土曜日に申し込んだのに、連絡が来たのは月曜の朝だった」という失望の声が数多く見受けられました。

本当に土日のうちに審査を行い、送金まで完了させる実働部隊を持っている業者は、全体のごく一部に限られていると認識しておいた方がよいでしょう。

即日着金に不可欠な銀行口座の条件

運良く土日に稼働している業者を見つけられたとしても、次に立ちはだかるのが銀行システムの壁です。

土日に即日入金を受けるためには、業者側と利用者側の双方が、土日・夜間の送金に対応した「モアタイムシステム」参加金融機関の口座を持っている必要があります。

特に、以下のネット銀行の口座を持っているかどうかが、審査の可否や入金スピードに直結するという意見が目立ちます。

- PayPay銀行

- 楽天銀行

- セブン銀行

- 住信SBIネット銀行

もし、利用者が地方銀行や信用金庫などの一部口座しか持っていない場合、業者側が送金手続きをしても着金が翌営業日(月曜日)になってしまう可能性があります。

そのため、業者は最初から「指定のネット銀行口座を持っていない人は後回しにする」あるいは「否決する」という対応を取ることがあるようです。

ここがポイント

土日に現金化を希望する場合、モアタイムシステムに対応した主要ネット銀行の口座が必須と言えます。

業者が同じ銀行口座を持っている場合、送金手数料が安く済む上、着金もリアルタイムで反映されるため、審査が有利に進む傾向があります。

週末特有の「審査の壁」と5chでのリアルな評価

土日の審査において最大のネックとなるのが、在籍確認の問題です。

多くの企業は土日が休業日であるため、業者が職場に電話をかけても誰も出ず、在籍確認が取れないという事態に陥ります。

この場合、社員証や直近の給与明細などの書類提出で代替してくれる業者もあれば、「確認が取れないので月曜まで保留」と判断される業者もあり、対応は分かれます。

また、5chの口コミでは、土日の対応スピードに対する不満が爆発しています。

「LINEが既読にはなるが、そこから数時間放置された」「追加資料を出したのに返事がない」といった書き込みが散見されます。

これは、週末は業者のスタッフ数が平日よりも大幅に減らされているため、処理が追いついていないことが原因だと推測されます。

注意点

土日は「借りられたらラッキー」程度に考えておくべきでしょう。

焦って手当たり次第に申し込むと、個人情報を無駄にばら撒くことになりかねません。

また、土日稼働の業者は競合が少ないため、平日よりも足元を見た高い手数料を提示してくるリスクがあることにも注意が必要です。

先払い買取現金化への移行と新たなリスク

かつて主流だった「給料ファクタリング」や「経費精算ファクタリング」が相次いで摘発されたことを受け、業者は法の網をかいくぐるために新たなスキームを生み出しました。

それが現在主流となっている「先払い買取現金化」です。

物の売買を装った貸付の実態

この仕組みは、利用者が手持ちのスマートフォンやゲーム機などの画像を業者に送り、その買取査定額を即座に入金してもらうというものです。

しかし、実際に商品を発送することは稀で、多くの場合は後日「キャンセル料」という名目で、受け取った金額に高額な手数料を上乗せして返済することになります。

5chでは、「ネットから拾ってきた画像を送ったら、Exif情報(撮影データ)を解析されてバレた」という報告もあります。

業者はあくまで「売買契約」であると主張しますが、実態は商品を担保にした高金利貸付に他なりません。

この「キャンセル料」は年利換算すると数百%から数千%にも及ぶ暴利となることが多く、非常に危険な取引です。

後払い現金化の5ch最新情報から見るリスクと対策

目先の現金を手にできたとしても、それは一時的な安らぎに過ぎません。

返済期日が来れば、借りた額以上の支払いが重くのしかかります。

ここでは、支払いが困難になった場合にどのようなリスクが待ち受けているのか、そして泥沼から抜け出すためにどのような手段があるのかについて、5chの集合知を基に解説します。

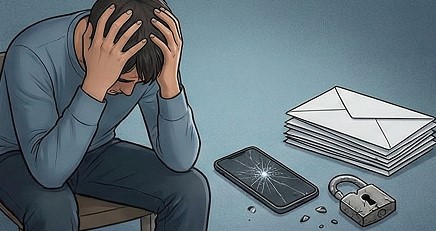

5chで報告される飛ばす行為のリスクと末路

返済に行き詰まり、業者からの連絡を無視して支払いを踏み倒すことを、ネットで「飛ばす」と言います。

5chには「飛ばしても何もなかった」という書き込みもありますが、これを真に受けるのは危険です。

業者は回収のために、段階的にプレッシャーを強めてきます。

執拗な連絡とネット晒しの恐怖

初期段階ではLINEや携帯電話への催促が続きますが、それを無視し続けると、緊急連絡先や勤務先への電話(いわゆる鬼電)が始まります。

かつてのような怒鳴り散らす電話は減ったと言われていますが、日に何度も個人名で電話がかかってくれば、職場での立場は危うくなります。

さらに深刻なのが、インターネット上への晒し行為です。

「詐欺師」「泥棒」といった汚い言葉と共に、契約時に提出した身分証の画像や顔写真、電話番号が特定の掲示板やSNSに公開されるリスクがあります。

一度ネットに拡散された情報は完全に消去することが難しく、将来にわたってデジタルタトゥーとして残り続ける可能性があります。

デジタルタトゥーの影響

実名で検索した際に晒しサイトが表示されるようになると、就職活動での信用調査や、結婚、賃貸契約などのライフイベントに重大な悪影響を及ぼす恐れがあります。

個人融資やTwitter勧誘の危険性について

御三家やツール系といった大手の後払い業者で審査に通らなくなると、焦燥感から藁をもすがる思いでTwitter(X)やInstagramなどのSNSに助けを求めてしまう人がいます。

「個人融資」「即日振込」といったハッシュタグで検索をかけ、個人を装うアカウントにコンタクトを取ろうとする動きですが、これは絶対に避けるべき危険な行為です。

5chの掲示板においても、「独立系(個人融資)には手を出すな」というのが鉄則として語り継がれています。

ここでは、なぜSNS経由の個人融資が大手業者以上に危険なのか、その実態とリスクについて詳しく解説します。

SNSのハッシュタグに潜む罠

SNS上には、「#個人融資」「#お金困ってます」「#即日対応」といったタグをつけて、融資の勧誘を行っているアカウントが無数に存在します。

彼らのプロフィール画像は、札束の写真であったり、逆に安心感を誘うために「普通の主婦」や「経営者」を装っていたりしますが、その正体は極めて悪質な闇金業者や、詐欺グループの一員であることがほとんどです。

彼らは、正規の業者や組織化された後払い業者では審査が通らない多重債務者をターゲットにしています。

「ブラックでもOK」「無審査」といった甘い言葉で誘い込みますが、その裏には法外な金利と、一度関わると抜け出せない泥沼が待っています。

形式上は「個人間のお金の貸し借り」を装っていますが、実態は違法な貸金業に他なりません。

ルール無用の「独立系」という恐怖

5chなどのコミュニティで「独立系」と呼ばれるこれらの業者は、御三家のような大規模な組織的バックボーンを持っていません。

これだけ聞くと「組織力がないなら怖くないのでは?」と思うかもしれませんが、事実は逆です。

組織のルールやマニュアルが存在しない分、担当者個人の裁量で常軌を逸した回収行動に出る傾向があります。

組織化された業者は、警察の介入や口座凍結を恐れて一定のラインで引き下がることがありますが、独立系の個人業者は失うものが少なく、逮捕のリスクすら顧みずに攻撃してくる可能性があります。

深夜早朝を問わない嫌がらせの電話や、脅迫めいたメッセージの連投など、その行動は予測不能で制御が効きません。

デジタルタトゥーと人間関係の崩壊

SNSを経由した個人融資の最大のリスクは、ネットリテラシーを悪用した追い込みです。

契約時にSNSのアカウント情報を提出させられることが多く、支払いが遅れると、フォロワー(友人、知人、勤務先の同僚など)に対して、「この人は金を返さない泥棒です」といったダイレクトメッセージ(DM)を無差別に送りつけるという手口が横行しています。

また、顔写真や身分証の画像を、「詐欺師」という文言と共にタイムラインに投稿され、拡散される被害も後を絶ちません。

一度インターネット上に拡散された情報はデジタルタトゥーとして半永久的に残り続け、就職や結婚などのライフイベントに深刻な悪影響を及ぼすことになります。

金銭的な損害だけでなく、社会的信用や人間関係を一瞬にして破壊されるリスクがあるのです。

「ひととき融資」の危険性

特に女性をターゲットにした「ひととき融資」には最大限の警戒が必要です。

これは、金銭の貸し付け条件として、性的な関係やわいせつな画像の送信を要求する卑劣な手口です。

一度でも画像を送ってしまうと、それをネタに一生脅され続けることになります。

どんなに切羽詰まっていても、絶対に要求に応じてはいけません。

司法書士介入による解決事例と5chでの評価

多重債務の自転車操業に陥り、いよいよ自力での返済が不可能になったとき、5chの住人たちが最終的な解決策として推奨するのが、弁護士や司法書士といった法律の専門家による介入です。

ネット上には「自分で交渉して解決した」という武勇伝も一部にはありますが、素人が違法業者相手に法律論を振りかざしても、かえって火に油を注ぎ、嫌がらせが激化するリスクしかありません。

専門家に依頼する最大のメリットは、「受任通知」の送付により、業者からの直接的な取り立てを即座にストップさせられる点にあります。

ここでは、掲示板の口コミから見えてきた、和解方針の違いによる解決事例や、事務所選びのポイントについて詳しく解説します。

「受任通知」が持つ法的な強制力

司法書士や弁護士が正式に依頼を受けると、業者に対して「受任通知(介入通知)」を送付します。

これには、貸金業法第21条に基づき、債務者への直接の取り立てや連絡を禁止する法的な効力があります。

後払い現金化業者は「うちは売買契約だ」と主張して法の抜け穴を突こうとしますが、専門家が介入した時点で、彼らは口座凍結や警察沙汰になるリスクを避けるため、手を引くことがほとんどです。

5chでも、「司法書士を入れた途端、あんなにしつこかったLINEが止まった」という安堵の報告が多数寄せられています。

ゼロ和解と元金和解:5chでの評価と選び方

専門家に依頼する際、最も重要なのが「どのような条件で和解するか」という方針です。

5chでは、大きく分けて「ゼロ和解」と「元金和解」の2つのアプローチが議論されています。

それぞれの特徴とリスクを理解しておく必要があります。

| 解決方針 | 内容と特徴 | 5chでの評価・リスク |

|---|---|---|

| ゼロ和解 | 元金を含め、一切の金銭を支払わずに和解する方針 | 支払いがなくなるため経済的メリットは最大。

ただし、業者が元金を丸損するため反発し、職場への嫌がらせ(ガチャる)リスクが高まる。 強硬な姿勢の事務所が得意とする |

| 元金和解 | 実際に手元に入金された金額(元金)と、既払い額の差額のみを返済して和解する方針 | 業者は損をしないため、穏便に話がまとまりやすい。

嫌がらせのリスクは極めて低いが、手元資金が必要になるため、直近の資金繰りが苦しい人にはハードルが高い |

掲示板では、「下東」などの強硬な姿勢で知られる事務所であれば、ゼロ和解でも業者を黙らせることができると高く評価されています。

一方で、会社への連絡などのトラブルを絶対に避けたい人は、多少の支払いは覚悟の上で、穏健派の事務所による元金和解を選択する傾向にあります。

介入後の「ガチャる」リスクと事務所選び

専門家を入れたにも関わらず、業者が腹いせに嫌がらせをしてくることを、5chでは「ガチャる」と表現します。

このリスクを最小限に抑えるためには、後払い現金化や闇金対応に特化した、経験豊富な事務所を選ぶことが不可欠です。

一般的な街の法律家では、こうした特殊な業者への対応に慣れておらず、かえって事態を悪化させてしまうことがあります。

掲示板で名前が挙がる事務所は、業者側も「あそこが出てきたら面倒だ」と認識しているため、交渉がスムーズに進むことが多いようです。

依頼費用は1社あたり2万円〜5万円程度が相場ですが、多くの事務所が分割払いに対応しているため、まずは無料相談を利用して、支払いの見通しを立てることが先決です。

法テラスの活用

手持ちの資金が全くない場合は、「法テラス(日本司法支援センター)」の民事法律扶助制度を利用することで、弁護士・司法書士費用の立替えを行ってもらえる場合があります。

生活再建のための重要なセーフティネットですので、諦めずに相談してみてください。

(出典:法テラス)

自転車操業から脱却するための法的整理の重要性

後払い現金化や先払い買取を利用している人の多くは、すでに銀行カードローンや正規の消費者金融からの借り入れが年収の3分の1を超えるなど、限界に達している状況ではないでしょうか。

どこからも借りられないからこそ、審査が緩い(と見える)後払い業者に頼らざるを得ないのだと思います。

しかし、5chの情報を冷静に分析し、その実態を数字で見ていくと、このサービスを利用し続ける限り、生活の再建は絶対に不可能であるという残酷な結論に至ります。

ここでは、なぜ自転車操業から抜け出せないのか、その構造的な理由と、法的整理という「出口」について解説します。

年利数千パーセントという暴利の正体

後払い現金化の手数料は、一見すると「数千円〜数万円」という金額で提示されるため、切羽詰まっていると感覚が麻痺しがちです。

しかし、これを年利に換算すると、正規の金融機関とは比較にならない異常な数値であることが分かります。

例えば、手元に3万円を受け取り、1ヶ月後に5万円を支払う契約(手数料2万円)をしたとします。

これを単利計算で年利に直すと、なんと年利800%を超えます。

さらに、1週間や10日といった短期サイクルの業者の場合、年利換算で数千パーセントに達することも珍しくありません。

| 借入先 | 上限金利(年利) | 10万円借りた場合の1ヶ月の利息目安 |

|---|---|---|

| 正規の消費者金融 | 18.0%〜20.0% | 約1,500円 |

| 後払い現金化(例) | 数百%〜数千% | 約40,000円〜(手数料として) |

このように、正規の業者の数十倍から数百倍ものコストを支払い続けていては、どれだけ働いても元金が減ることはなく、生活費が枯渇してまた借りるという負のループから抜け出すことはできません。

「ジャンプ」は業者にとっての「養分」

返済日にお金が用意できないとき、業者から「手数料(利息)だけ払えば、元金の支払いは待ってやる」と提案されることがあります。

これを業界用語で「ジャンプ」と呼びます。

一見、支払いが先延ばしになり助かったように思えますが、これは最も避けるべき罠です。

ジャンプをしても元金は1円も減りません。

業者は元金を貸し付けたまま、高額な手数料だけを毎月吸い上げることができるため、ジャンプをしてくれる客を「優良顧客(カモ)」あるいは5ch用語で「養分」と見なして歓迎します。

掲示板でも、「ジャンプするくらいなら、その金で司法書士に依頼した方がマシだ」という意見が圧倒的多数を占めています。

ここが注意点

ジャンプを繰り返すと、支払った手数料の総額が元金の数倍に膨れ上がることもあります。

しかし、法的整理をする際、ジャンプで支払ったお金が元金充当と認められるかは交渉次第であり、単にお金をドブに捨てただけになるリスクが高いです。

法的な防波堤を築く勇気

自転車操業から脱却する唯一かつ最短のルートは、勇気を持って債務整理(任意整理、個人再生、自己破産)や、専門家の介入による整理に踏み切ることです。

弁護士や司法書士に依頼し、法的な防波堤を築くことで、業者への返済をストップし、生活を立て直すための原資を確保することができます。

「職場にバレるのが怖い」「ブラックリストに載りたくない」という恐怖心から決断を先延ばしにする気持ちは痛いほど分かります。

しかし、このまま破綻して職場に鬼電がかかってくるリスクや、一生搾取され続けるリスクに比べれば、法的手続きによるデメリットの方がはるかに軽微です。

手持ちの資金が全くない場合は、国が設立した法的トラブル解決の総合案内所である「法テラス」を利用すれば、費用の立替え制度などを活用して専門家に相談することも可能です。

一時的な恥やプライドを捨ててでも、まずは生活を守るための行動を起こしてください。

債務整理のおすすめ事務所

グリーン司法書士法人

- グリーン司法書士法人は豊富な相談実績を持つ

- 司法書士の他にファイナンシャルプランナーも在籍している

- 土日祝日や夜間、オンラインでの相談が可能

- オンライン面談は全国どこからでも利用可能

公式サイトはこちら

アビエス法律事務所

- アビエス法律事務所は債務整理を専門とする法律事務所

- 費用を10回払い対応で毎月の負担軽減

- 対応エリアは東京都、神奈川県、埼玉県、千葉県

総括:後払い現金化の5ch最新情報を正しく活用

ここまで、5chの最新情報を基に、後払い現金化市場の変容とリスクについて解説してきました。

掲示板の情報は玉石混交ですが、正しく読み解けば、この市場がいかに危険で、一度足を踏み入れると抜け出しにくい構造になっているかが分かります。

もしあなたが現在、これらの利用を検討している、あるいは返済に苦しんでいるのであれば、5chの情報は「どの業者が甘いか」を探すためではなく、「どの業者が危険か」「どの専門家が頼りになるか」を知るために活用してください。

これ以上の利用は傷口を広げるだけです。

手遅れになる前に、専門家への相談を強くお勧めします。

金融庁からの注意喚起

金融庁も「商品の買取りをうたって高額な違約金を請求する悪質な業者」について、強く注意を呼びかけています。

形式が売買契約であっても、実態が貸金であれば規制の対象となります。

おすすめ闇金対応

ライタス綜合事務所

公式サイトはこちら

アストレックス司法書士事務所

公式サイトはこちら